一時帰国には海外発の民間医療保険がおすすめ

- 日本への一時帰国に備えて民間の医療保険に入ろうと思っているけれど、どれを選べばいいか分からない

- 海外在住なので、海外の保険の方が条件に合うなら抵抗はない。ただ、日本語も分かるから、日本の保険と海外の保険をきちんと比較して、自分に合ったものを選びたい。でも、その情報収集をする余裕がない…。

実は、あまり知られていませんが、一時帰国に使う民間医療保険は、ほとんどのケースで海外発の保険のほうが合理的な選択になります。

私はアメリカへ移住する以前には、損害保険・生命保険の上級資格を取得し、日本の保険代理店で約5年間勤務した経験があります。また、海外ノマド向け保険の代表格である SafetyWing や ACS については、現地スタッフとの情報交換を通じて深く理解し、個別の解説記事も執筆しています。

本記事では、日本の保険の代表として「東京海上日動の逆海外旅行保険」を軸に、海外発の2社、SafetyWing(アメリカ発)とACS(フランス発)を比較しています。

日本の保険だけにある強み(70歳以上でも加入可など)はあるものの、実際に比較してみると、海外発の保険のほうが、情報の明瞭さや加入のしやすさ、そしてコストパフォーマンスの面で明らかに優れているケースが多いことがわかります。

- 一時帰国には海外発の民間医療保険がおすすめ

- まず確認! 一時帰国の民間保険は本当に必要?

- 【先に結論】ケース別おすすめ保険

- 一時帰国に使える医療保険の選択肢

- 東京海上日動

- SafetyWing:一時帰国者向け「Nomad Insurance」プラン

- ACS:一時帰国者向け保険プラン

- 海外在住者の一時帰国には海外発の保険がおすすめ

- 海外保険は情報が明瞭|加入できる・使える

- 海外在住だから英語対応も大丈夫

- コスパに優れる海外保険

- 同等なプラン関係(補償レベルごとの対応)

- コスパで見る一時帰国の医療保険の最適解

- 東京海上日動が唯一の選択肢となるケースとは?

- Visit Japan Webで案内される保険を選ぶ前に知っておきたいこと

- 筆者の感想とおすすめ

- まとめ|一時帰国におすすめの医療保険

まず確認! 一時帰国の民間保険は本当に必要?

一時帰国中の医療保険についての全体像は、以下の記事で詳しく解説しています。

日本への一時帰国に際して、保険に入らなかった場合にどのようなリスクがあるのか、また海外在住者が現実的に取れる対策についても紹介しています。

多くの人が見落としがちなポイントとして、日本への一時帰国に際して、新たに民間の保険に入らなくてもいいケースも解説しています。まずは、民間の保険に加入する必要があるかどうかを確認するところから始めるのがおすすめです。

【先に結論】ケース別おすすめ保険

結局、どれを選べば安心でお得なの?

年齢や家族構成に応じたおすすめを先にまとめておきます。

あなたやご家族の年齢・目的・優先したいポイントに応じて、どの保険が適しているかが一目でわかります。

以下のテーブルに示す通り、日本の保険(東京海上日動)でしか対応できない条件がいくつかあります。それらの条件が「自分には当てはまらない・外せる」という方は、海外保険(ACSまたはSafetyWing)の方がおすすめです。補償内容・保険料のバランスに加え、情報の明瞭さや加入のしやすさでも優れています。

| 補償レベル・条件 | 結論:おすすめ保険 | 理由(要点) |

|---|---|---|

| 最低限の補償でOK(とりあえず医療費が出れば安心) | ACS Globe Partner(39歳以下)SafetyWing Essential | 東京海上日動のOmotenashiより、同等かそれ以下の保険料で補償が数倍手厚い。死亡補償も含まれる。特に39歳以下ならACSが最有力。SafetyWingは柔軟性が高い。 |

| 標準的な補償を求める方 | ACS(年齢でプラン分岐) 39歳以下:Globe Partner 40歳以上:Globe Traveller | 若年層はPartnerが最安&十分な補償。40歳以上はPartnerに入れないが、Travellerの方が補償が1ランク上なのに、SafetyWingより安くなる逆転現象が起きる。 |

| 標準的な補償+子ども(10歳未満)連れ | SafetyWing Essential | 親1人につき子ども1人が無料。家族構成次第で実質半額以下のコスパになるケースが多く、ほぼすべてのケースで最有力。 |

| 手厚い補償を求める方(高額医療・がん・精神医療・緊急搬送など) | ACS Globe Traveller(€500,000) | 高額補償+広範囲カバーで、内容と保険料のバランスが最も良い。SafetyWing Completeは短期帰国向けではないため比較対象外。 |

| 以下のいずれかに当てはまる方・日本語対応が絶対に必要・70歳以上の方・補償は無制限が欲しい・高額な死亡補償を希望 | 東京海上日動(逆海外旅行保険) | これらの条件は海外の保険(SafetyWing/ACS)では対応不可。東京海上日動のみが、日本語対応・高齢者対応・無制限補償・死亡保障を網羅。 |

このあと、それぞれの保険について補償内容・保険料・年齢制限などを具体的に比較していきます。「なんとなく選ぶ」ではなく、「あなたに本当に合った保険」を見つけるために、ぜひ読み進めてみてください。

一時帰国に使える医療保険の選択肢

日本への一時帰国中に利用できる民間の医療保険は、大きく分けて以下の2つに分類できます:

- 日本の保険会社が提供する「逆海外旅行保険」などの一時帰国者向け商品

- 海外の保険会社が提供する海外旅行保険

特に日本の保険については、東京海上日動の「TOKIO OMOTENASHI POLICY」と「逆海外旅行保険」が、現時点でウェブ上に情報が明確に公開されており、実際に個人が調べて比較できる数少ない選択肢となっています。他の日本の保険会社でも類似の仕組みが存在する可能性はありますが、詳細な加入条件や補償内容がオンラインで確認できないことが多く、比較の対象にしにくいのが現状です。

そのため、「日本の民間医療保険を使う」=「東京海上日動のプランを使う」と言ってしまって差し支えない状況にあります。検索結果などを見ても、東京海上日動の情報ばかりが上位に出てくることからも、おそらく実質的にこれが最も多く利用されているプランだと思われます。

海外の保険会社が提供する海外旅行保険が利用できるのは、海外在住者にとって「一時帰国」は“海外旅行”と見なすことができるためです。

海外保険としては、本記事では、アメリカ発・ドル建ての SafetyWing(セーフティウィング)と、フランス発・ユーロ建ての ACS(エーシーエス)の2社を取り上げます。

保険というのは、文化や医療制度の影響を大きく受ける商品です。

そのため、地域性の異なる2つの保険会社を比較対象とすることで、より広い視野で選択肢を検討することができ、あなたに合った保険が見つけやすくなります。

以下では、この3つの保険(東京海上日動、SafetyWing、ACS)について、それぞれの特徴と注意点を個別に紹介していきます。

東京海上日動

日本語で全部サポートしてくれる保険が安心なんだけど…あるの?

東京海上日動は、日本の大手損害保険会社であり、一時帰国する海外在住者に向けた医療保険も提供しています。日本語での対応が可能であること、70歳以上の高齢者でも加入できることなど、他社にはない安心感があります。

東京海上日動の保険情報がわかりにくい

海外在住者の立場から見た東京海上日動の保険商品の欠点として、保険情報が非常に分かりにくいという点があります。

私自身が情報を調べてみて感じたのは、どのサイトを見ても細かい条件や説明が微妙に異なっており、統一された情報が見つけにくいということでした。代理店経由で販売されている仕組み上、情報の見せ方にばらつきが出ることはある程度仕方ない面もありますが、それにしても不明瞭な点が多く、比較・検討しようとする海外在住者にとってはかなりのストレスになります。

中には、同じ代理店サイト内でも記載に矛盾が見られるケースすらあります。

実例①:31日以上としながら、31日以内の料金表を掲載

販売代理店の一つである manolin.jp では、東京海上日動の「逆海外旅行保険」について、

「海外からのご親族訪問などで、1ヶ月(31日)を超える日本のご滞在時に」

と紹介されている一方で、「31日以内」の保険料テーブルも掲載されているという矛盾が見られます。

「31日以上の滞在が条件なのか」「短期でも加入できるのか」が曖昧で、読者としては非常に判断に困る記載です。

実例②:日本在住の代理申込者が必要としつつ、一時帰国でも使えると記載

別の代理店サイト(tokiomarinenichido.jp)では、以下のような記述があります:

「日本国内に居住する代理申込者が必要です(旅行者の方は申し込みができません)」

つまり、海外在住者本人が契約者になることはできず、日本在住の家族や知人が代理で申し込む必要があるということです。

一方で同じページには、

「外国籍の方でも日本国籍の方でも加入ができますので、海外在住の方の一時帰国での滞在中の保険として使えます」

とも書かれており、一時帰国者向けの商品であることが強調されています。

素直に読み取れば、「日本在住の協力者(家族など)がいれば、一時帰国者も利用できる」という意味にはなるのですが、「一時帰国者向け」と銘打ちながら、海外在住者本人だけでは申し込めないという構造に矛盾を感じざるを得ません。

要するに、「海外在住者の一時帰国向け」というコンセプトでありながら、その海外在住者にとっては実際に利用しづらい設計になっている点が、この保険の最も大きな違和感であり、魅力を半減させているように思います。

東京海上日動の保険情報がわかりにくい理由とは?

このように、実際の代理店サイトを見ても、基本的な加入条件や利用対象が明確に整理されていない場合があるため、東京海上日動の保険に関しては「情報がわかりにくい」と感じる方も多いのではないかと思います。

なぜこうしたことが起こるのかについて、私自身、保険代理店で勤務していた経験をもとにした推察にはなりますが、日本の大手保険会社は、自社で直接営業活動を行わず、販売や顧客対応を代理店に委託しているケースが一般的です。

そして多くの場合、代理店にはプラン設計や情報の見せ方だけでなく、加入条件や補償内容の細部に関しても一定の裁量が与えられていることがあります。そのため、同じ保険商品であっても、掲載されている条件や説明が代理店によって異なるという現象が起きていると考えられます。

このような背景から、海外在住者にとっては、東京海上日動の商品内容を正確に把握することが難しくなりがちです。情報を比較する際は、複数の代理店サイトを確認し、必要に応じて直接問い合わせることが重要になります。

以下に紹介する東京海上日動のプランは、それぞれ信頼できる代理店のウェブサイトを出典として内容をまとめています。ただし、前述のとおり、代理店ごとに掲載内容や表現が異なることがあるため、他のサイトでは違う情報が紹介されている可能性があります。その点をご理解の上、参考にしてください。

1. TOKIO OMOTENASHI POLICY

👉 詳細出典:japantravelinsurance.net(公式販売サイト)

- 保険期間:1日〜31日

- 治療・移送費用:

日本国内でのケガや病気の治療費、薬代、入院費、手術費用、本国への医療搬送費などを含み、最大1,000万円まで補償されます。 - 傷害死亡/後遺障害:

本プランには死亡や後遺障害に関する補償は含まれていません。記載もなく、対象外とみなされます。

保険料(一律)

この保険は年齢に関係なく一律の保険料が設定されています。

| 保険期間 | 保険料 |

|---|---|

| 1日 | 800円 |

| 14日 | 4,870円 |

| 31日 | 9,420円 |

2. 逆海外旅行保険

👉 詳細出典:manolin.jp(販売代理店)

- 対象者:日本に一時帰国する海外在住の日本人

- 保険期間:1日~6カ月(日本人)、1日~3カ月(外国籍の方)

この保険にはいくつかのプランがありますが、ここでは比較検討しやすいよう、69歳以下向けのB2/C3プランと、70歳以上向けのF2/F4プランを紹介します。なお、B2=F2、C3=F4であり、補償内容はほぼ同一です。したがって、以下ではB2/F2プラン(ベーシック)とC3/F4プラン(ワイド)として説明をまとめます。

manolin.jp(販売代理店)の記載によると、保険料は年齢によって異なり、年齢区分は「0~29歳」「30~69歳」「70歳以上」とされています。しかし、0~29歳の具体的な保険料は明記されていません。したがって、以下の表では便宜上、0~29歳を30~69歳と同じ金額で記載しています。

B2/F2プラン(ベーシック)

補償内容:

- 治療・救援費用:最大3,000万円

- 傷害死亡・後遺障害:最大1,000万円

- 携行品損害、賠償責任、航空機遅延などもカバー

最大の特徴: 👉 東京海上日動の基本プランであり、最低限の補償を確保したい方に適しています。 → 一時帰国中の医療費に備えたいが、保険料を抑えたい方向けです。

🧾 年齢別保険料(目安/31日間)

| 年齢区分 | 保険料 |

| 0~29歳 | 約25,850円 |

| 30~69歳 | 約25,850円 |

| 70歳以上 | 約51,080円 |

C3/F4プラン(ワイド)

補償内容:

- 治療・救援費用:無制限

- 傷害後遺障害:最大5,000万円(死亡は1,000万円)

- 携行品損害や賠償責任、航空機遅延などの付帯補償も充実

最大の特徴: 👉 医療費の上限がなく、携行品やトラブル時の補償も幅広い安心プラン → 高齢の方や、万一に備えて手厚い補償を希望する方におすすめです。

年齢別保険料(目安/31日間)

| 年齢区分 | 保険料(円) |

| 0~29歳 | 約30,200円 |

| 30~69歳 | 約30,200円 |

| 70歳以上 | 約55,470円 |

SafetyWing:一時帰国者向け「Nomad Insurance」プラン

SafetyWingは、デジタルノマドやリモートワーカー向けに設計された保険サービスで、日本への一時帰国中も補償対象となる数少ない海外保険の一つです。オンラインで簡単に加入でき、価格と柔軟性のバランスに優れています。

1. Essentialプラン(旅行医療保険)

- 補償内容:

- 病気やケガの治療費:最大25万ドル

- 入院、手術、処方薬、救急搬送などを含む

- 母国(日本)での医療費:帰国後最大30日間まで補償

- 保険期間:5日~12か月(28日単位で自動更新)

- 最大の特徴:

👉 大人1人の加入につき、10歳以下の子ども1人の保険料が無料!

→ 子ども連れ一時帰国には特にコスパが高く、お得です。

えっ、大人2人なら子ども2人まで無料!?コスパ良すぎる…

SafetyWing Essentialプランの保険料(4週間=28日間)

| 年齢層 | 保険料(USD) |

|---|---|

| 10歳未満 | 無料(大人一人につき一人) |

| 10〜39歳 | $56.28 |

| 40〜49歳 | $92.40 |

| 50〜59歳 | $145.04 |

| 60〜69歳 | $196.84 |

このツールでは、Essentialプランの保険料を算出できます。

2. Completeプラン(包括的医療保険)

SafetyWingの「Completeプラン」は、定期健康診断やがん治療、母国での医療もカバーされる包括的な医療保険で、補償内容が非常に充実しています。

ただし、このプランは1年契約を前提とした長期滞在者向けの医療保険であり、いわゆる「一時帰国」や「短期の日本滞在」に合わせて加入するタイプの保険ではありません。すでにこの保険に加入している海外在住者が日本に一時帰国する際には、継続利用として補償が適用されます。しかし、「一時帰国だからこの保険を新たに選ぶ」という使い方は、実際の運用や設計上、想定されていません。

そのため本記事では、一時帰国という目的に沿って保険を比較するという観点から、Completeプランは比較対象から除外しています。

ACS:一時帰国者向け保険プラン

ACS(Assurances Courtages et Services)は、海外在住者や一時帰国者に向けた医療保険を提供しており、日本滞在中も補償対象となる数少ない海外保険の一つです。

最大の特徴は、保険料が年齢によって変動しない点。40歳以上でも20代と同じ保険料で加入できるため、特に中高年層にとってはコストパフォーマンスが非常に高い選択肢となります。

40代でもこの料金って、本当に助かる…!

ここでは、シンプルな設計の「Globe Partner」と、補償額を柔軟に選べる「Globe Traveller」の2つのプランをご紹介します。

1. Globe Partner(シンプル&低価格)

- 補償内容:

- 医療費:最大€300,000(入院・手術・通院・薬など)

- 救援者費用、応急処置、緊急帰国費用も含む

- 損害賠償や遺体搬送費などもカバー

- 補償期間:8日間~12か月(短期・長期どちらにも対応)

- 加入対象年齢:40歳未満

- 保険料(28日間):€39.00

ポイント:価格重視ならこれ。短期一時帰国者に最適な選択肢。

2. Globe Traveller(補償額を柔軟に選べる上級プラン)

- 補償内容(補償額を選択可能):€150,000、€300,000、€500,000

- 入院・通院・薬の費用補償

- 救援者費用・緊急帰国・医療搬送・死亡時の補償等

- 補償期間:8日間~12か月(短期・長期どちらにも対応)

- 加入対象年齢:66歳未満

保険料(28日間=4週間)

| 補償上限額 | 保険料(ユーロ) |

|---|---|

| €150,000 | €68.00 |

| €300,000 | €71.40 |

| €500,000 | €74.80 |

⚠️ 注意点

保険料は、「居住国」と「渡航先」によって変動します。

→ 正確な料金シミュレーションはACS公式サイトで確認するのがおすすめです。ここではユーロ圏の居住者が日本へ滞在するケースの保険料を示しています。

海外在住者の一時帰国には海外発の保険がおすすめ

海外在住者が日本に一時帰国する際の医療保険としては、海外の保険会社が提供する「海外旅行保険」が非常におすすめです。

その理由は、海外保険のほうが情報が明瞭で加入しやすく、さらにコストパフォーマンスにも優れているからです。

海外保険は情報が明瞭|加入できる・使える

東京海上日動の保険商品は、代理店経由での申し込みが基本であり、各代理店によって掲載内容や条件の説明が微妙に異なるため、正確な情報を得るのが難しいという課題があります。実際に複数の販売ページを見比べても、対象期間や加入条件が食い違っていることがあり、海外在住者が自力で判断・比較するには大きな負担となりがちです。

一方で、SafetyWing や ACS などの海外発の保険は、公式サイトに明確な条件・料金・補償内容がすべて掲載されており、誰でもアクセスして確認できます。言い回しや条件がページによって変わることもほとんどなく、「誰が、どこから、いつから加入できるか」が明確に示されているのが大きなメリットです。

世界中どこからでも加入できる

SafetyWing や ACS の保険は、インターネット上での申し込みが完結し、世界中どこからでも加入できるのが大きな特徴です。

実際に、日本への一時帰国を想定した上で、海外にいる本人が自身で保険手続きを行い、補償を受けることが可能です。条件や必要事項も、公式サイト上で明確に記載されており、申し込み前にすべての情報を把握できる安心感があります。

一方で、東京海上日動の「逆海外旅行保険」に関しては、本人が海外にいる状態で申し込みができるのかどうかが、公式サイトや代理店のページを見ても明確ではないという問題があります。

前述のように、ある代理店では「日本国内に居住する方による代理申込が必要」と記載されており、海外在住者が自分一人で申し込めるのかどうかが判断しにくい構成になっています。

こうした点からも、海外保険の方が手続きのシンプルさや分かりやすさという点で明確に優れていると感じました。

一時帰国後でも加入できる保険

SafetyWingとACSの両社とも、日本入国後の加入が可能であることが公式に明記されています。

特に SafetyWingの「Nomad Insurance(Essential)」プランでは、申し込みと支払いが完了すれば即日から補償が開始されるため、入国後すぐに保険を確保したいという方にも適しています。

一方で、ACSの場合は、日本入国後に申し込むと「8日間の待機期間」が発生するという制限があります。

補償開始までに一定の空白期間ができてしまうため、ACSを利用したい場合は、日本入国前に加入しておくのが安心です。

このように、入国後の加入可否と補償開始までのスピードに関しても、海外発保険は明確な条件を提示しており、選ぶ際の判断材料が揃っています。

一方で、東京海上日動の逆海外旅行保険については、入国後でも加入可能という情報は一部の代理店のページに記載されていますが、代理店ごとに条件や表現が微妙に異なるため、注意が必要です。

実際、同じ保険であるにもかかわらず、掲載されている加入条件や補償範囲に違いがあるように見えるケースも少なくなく、明確な答えを得るには複数の代理店に個別で問い合わせをする必要すら出てきます。

これは、海外在住者が一時帰国の準備をする中では非常に面倒で、精神的にも負担が大きいプロセスと言えるでしょう。

補償内容と保険料が明瞭で安心

SafetyWingやACSといった海外発の保険は、公式サイトで補償内容や保険料が明確に提示されているため、事前に自分でしっかりと確認・比較することができます。

それぞれのサイトでは、滞在期間や年齢などの条件を入力すれば、リアルタイムで見積もりが確認できる仕組みになっており、加入前の不安が少ないのが特長です。

補償内容については、当サイトで詳しく解説した個別の記事をご覧いただくか、直接各社の公式ページをご確認いただくのもおすすめです。

危険スポーツにも対応できる柔軟性

海外発の保険の利点として、スキーや登山などの危険を伴うアクティビティにもオプションで対応できる点があります。

たとえば:

- SafetyWing Essential では、スキーやスノーボード、スキューバダイビングなどの「リスクのあるスポーツ」がオプションでカバー可能です(追加料金あり)。

- ACS Travellerプラン でも、申し込み時に「危険スポーツ特約」を追加することができ、手厚い補償内容にアクティブな活動への備えを組み合わせることが可能です。

日本に一時帰国中にスキー旅行を予定している方や、山登りを楽しみたい方などには、これらのオプションを活用することで、事故時の医療費や救援費用もカバーできるので、非常に安心感があります。

一方、東京海上日動の逆海外旅行保険については、「特定の危険な運動を補償する特約がセットできない場合がある」との注意書きも見られ、詳細は代理店やサポート窓口に直接確認しないと分からない仕様となっています。

こうしたオプションの有無や案内の明確さも、海外発の保険が優れている理由の一つです。

海外在住だから英語対応も大丈夫

日本の保険を希望する人の中には、「すべて日本語で対応してもらえること」に安心感を覚える方も多いと思います。確かにその点で、日本の保険は大きな安心材料になります。

とはいえ、多くの海外在住者は、保険の加入手続きや請求手続きなどを英語のWebサイト上で問題なく行える程度の語学力をすでに身につけているのではないでしょうか。

さらに、近年はAI翻訳やチャットサポートなどの支援ツールが充実しており、英語でのやり取りも以前に比べて格段にハードルが下がっています。

もし英語での対応に少し不安がある方でも、「英語で保険を使ってみる」ことを、実践的な英語学習の機会として前向きにとらえるのも一つの方法です。将来に向けた備えとして、海外保険を活用することは、語学面でも実生活でも良い経験になるはずです。

海外保険を好機に英語を習得

「英語での対応にチャレンジしてみたい」

「海外生活を見据えて、実践的な英語を早く身につけたい」

そんな方には、以下の記事もおすすめです。

この記事では、

- 海外旅行保険に関する基本的な英語表現

- 病院での受付や診察時に使える英語フレーズ

- 症状の伝え方や保険の請求にまつわる言い回し

- 緊張をほぐす「病院で使える英語ジョーク」

など、実際に保険を使う場面を想定した英語表現を幅広く紹介しています。

保険や医療の英語は、普段の英会話とは少し違い、専門用語や独特の言い回しが多いため、最初は戸惑うかもしれません。

でも、そのぶん実践的で即戦力になる語彙やフレーズが多く、語学学習としても非常に効果的です。

すでに海外に目を向けている方や、これから海外生活を始める方には、「保険を使う」という行為そのものが、英語力を高める貴重な機会になるはずです。

保険英語を通じて、安心と語学力、両方を手に入れましょう。

コスパに優れる海外保険

海外発の保険は、情報の明瞭さだけでなく、補償内容と保険料のバランス(コストパフォーマンス)の面でも、日本の保険商品より優れているケースが多く見られます。

まずは、代表的なプランごとの主な補償内容を示します。

| 補償項目 | Omotenashi | 逆海外旅行 B2/F2 |

逆海外旅行 C4/F4 |

SafetyWing | ACS Partner |

ACS Traveller |

|---|---|---|---|---|---|---|

| 治療費用 | 1,000万円 | 3,000万円 | 無制限 | 約3,750万円 ($250,000) |

約5,400万円 (€30,000) |

約9,000万円 (€50,000) |

| 救援者費用 | 含む | 300万円 | 300万円 | 約1,500万円 ($100,000) |

含む | 含む |

| 携行品補償 | 対象外 | 10万円 | 20万円 | 約45万円 ($3,000) |

オプション (別契約) |

オプション (別契約) |

| 傷害死亡 | 対象外 | 1,000万円 | 1,000万円 | 約375万円 ($25,000) |

約18〜144万円 (€1,000〜8,000) |

約18〜180万円 (€1,000〜10,000) |

| 後遺障害 | 対象外 | 不明 | 不明 | 約375万円 ($25,000) |

約540万円 (€30,000) |

約900万円 (€50,000) |

※為替レート:1ドル=150円、1ユーロ=180円で換算

※SafetyWingの $25,000 は、事故による死亡または後遺障害のいずれかに適用される上限額

※ACSの傷害死亡補償:Partner=€1,000〜8,000、Traveller=€1,000〜10,000(事故/非事故によって変動)

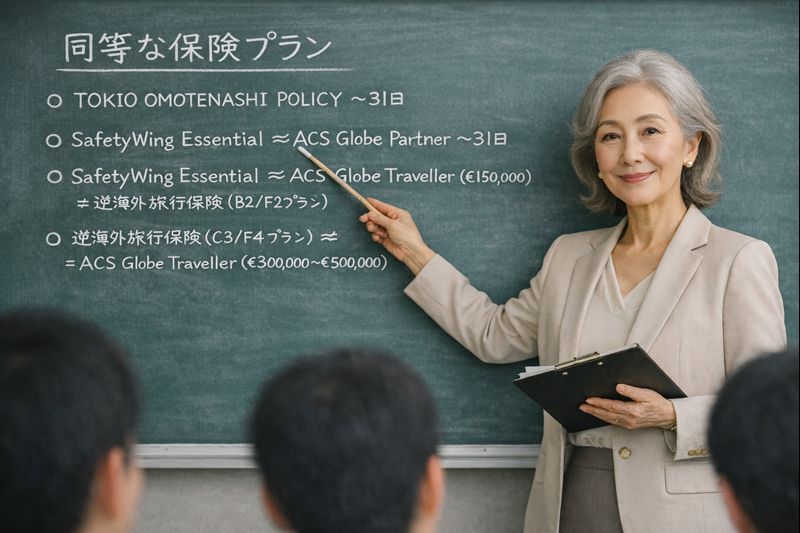

同等なプラン関係(補償レベルごとの対応)

補償内容が違いすぎて、迷っちゃう…

保険会社ごとに補償内容や条件に細かな違いはあるものの、補償内容が似たものを「同等な保険プラン」として分類することが可能です。

以下のように分類すれば、自分の状況に合った選択肢が見つけやすくなります。

| 分類 | 各社の該当プラン | 特徴 |

|---|---|---|

| 最低限補償・超簡易型(〜31日まで) | TOKIO OMOTENASHI POLICY(東京海上日動) | 最も簡易なプランで、治療費のみ補償。 死亡補償などは含まれず、価格は安価だが用途は限定的。 |

| 標準補償・バランス型 | 逆海外旅行保険(B2/F2プラン|東京海上日動) SafetyWing Essential ACS Globe Partner | 保険料を抑えつつ、死亡補償や一定額の治療費を補償。 |

| 広範補償・安心重視型 | 逆海外旅行保険(C3/F4プラン|東京海上日動) ACS Globe Traveller(€300,000〜€500,000) | 高額医療費や慢性疾患、緊急搬送まで幅広く補償。高リスク対策に最適な手厚い補償。 |

補償内容と滞在期間の目安から見て、次のような対応関係があります:

🔸 TOKIO OMOTENASHI POLICY(〜31日)

→ 他プランとは補償水準が大きく異なるため、単独分類

→ 最低限の治療費補償のみ。死亡補償や付帯補償なし

→ 「とにかく安く」「最低限の備えだけ」という超簡易派向け

🔸 SafetyWing Essential ≒ ACS Globe Partner≒ 逆海外旅行保険(B2/F2プラン)

→ 基本的な医療補償を低価格で確保

→ 日本国内対応はないが、オンラインで加入可能・柔軟性あり

→ 格安・手軽・安心感のバランス重視

🔸 逆海外旅行保険(C3/F4プラン)≒ ACS Globe Traveller(€300,000〜€500,000)

→ 包括的補償が必要な方向け。がん・慢性疾患・救援費用・緊急搬送も含む

→ 高齢者、一時帰国中にしっかりと医療体制を整えておきたい方に最適

→ 長期滞在・高リスク想定の帰国に安心

この記事では比較を分かりやすくするために、逆海外旅行保険のC3/F4ワイドプランとACS Globe Travellerを、いずれも高額かつ手厚い補償を備えた保険として同等のレベルにあるものとして紹介しています。

しかし、逆海外旅行保険(C3/F4プラン)は補償額が無制限であるのに対し、ACSは€300,000〜€500,000の補償上限があります。無制限の補償を重視する方にとっては、日本の保険の方がより安心できる選択肢となるでしょう。

コスパで見る一時帰国の医療保険の最適解

ここからは、補償レベルごとに分類した各プランを「コストパフォーマンス(保険料あたりの補償額)」の観点から比較していきます。

同じ一時帰国中の医療保険といっても、補償内容や加入条件はプランによって大きく異なります。したがって、「どのプランが良いか」は一概には言えず、あなたが求める補償の“厚さ”によって、最適な選択肢は変わってきます。

本記事では、以下のような3つの補償レベルに分けて、それぞれのニーズに合った保険商品を比較・解説していきます:

- 最低限補償でOKな方向け(簡易・格安プラン)

- バランス重視の方向け(標準的な補償)

- 広範・安心重視の方向け(手厚い補償)

それぞれのレベルで、日本の代表的プラン(東京海上日動)と、海外発のプラン(SafetyWing・ACS)を対応させて比較していくことで、自分にとって「補償内容と保険料のバランスがもっとも良いのはどれか」が見えてくるはずです。

特に、補償内容の違いに対して保険料の差がどれほどあるのかを“数値で可視化”することで、海外保険が実際にどれほどコスパに優れているかを明らかにしていきます。

補償が最低限でいい人向けの選び方|Omotenashiプランを検討する場合

東京海上日動のOmotenashiプランは最低限の治療費のみのカバーにとどまり、死亡補償などは含まれていません。最大補償額は1,000万円、保険料は月額約9,000円です。

保険料は以下の海外保険と似た水準ですが、補償内容には大きな違いがあります:

- SafetyWing Essential:最大補償額 25万ドル(約約3,750万円)

- ACS Globe Partner:最大補償額 30万ユーロ(約5,400万円)

- ACS Globe Traveller:最大補償額 50万ユーロ(約9,000万円)

このように、同じ程度の保険料であっても、補償額は海外保険の方が数倍にのぼることがわかります。

保険料と最大補償額の比較(28日間・目安)

| 項目 | 東京海上日動 Omotenashi | SW Essential(〜39歳) | SW Essential(40〜49歳) | SW Essential(50〜59歳) | ACS Globe Partner(〜39歳) | ACS Globe Traveller(〜65歳) |

|---|---|---|---|---|---|---|

| 保険料(円換算) | 約9,400円 | 約8,440円($56.28) | 約13,860円($92.40) | 約21,756円($145.04) | 約7,020円(€39) | 約13,464円(€74.8) |

| 最大補償額(円換算) | 1,000万円 | 約3,750万円($250,000) | 約3,750万円($250,000) | 約3,750万円($250,000) | 約5,400万円(€300,000) | 約9,000万円(€500,000) |

| 死亡補償の有無 | ❌ | ✅ | ✅ | ✅ | ✅ | ✅ |

| 1万円あたりの補償額(円換算) | 約1,064万円 | 約4,421万円 | 約2,705万円 | 約1,723万円 | 約7,693万円 | 約6,684万円 |

※為替換算:1ドル=150円、1ユーロ=180円

※「補償額 ÷ 保険料 × 10,000」で算出。

東京海上日動のOmotenashiプランとACS Globe Partnerを比較すると、一万円あたりの補償額に約7倍の差があります。

しかも、保険料はACSの方が安いという結果に。

補償が最低限でいい人の場合の分析

補償が最低限でいい人の場合の分析

39歳以下の方には、ACS Globe Partnerがもっともお得です。保険料は約7,020円、補償額は約5,400万円と高く、死亡補償も含まれています。1万円あたりの補償額も最も高く、コストパフォーマンスに優れています。東京海上日動よりも補償が厚く保険料が安いの分かり安いパターンになります。

40歳以上の方には、ACS Globe Travellerが最適候補です。最大補償額は約8,500万円と非常に高く、65歳まで加入可能。死亡補償も含まれ、保険料も約12,716円とリーズナブルで、補償の手厚さと価格のバランスが非常に良い保険です。

39歳以下向けの選択肢として、SafetyWing Essentialも挙げられます。ACS Globe Partnerには及ばないものの、保険料は約8,200円とOmotenashiより安く、補償額は約3,625万円、死亡補償も含まれています。

SafetyWingは、49歳までであれば検討の価値があります。補償額は常に約3,625万円で死亡補償も含まれており、40代(約13,400円)までは一定の費用対効果が期待できます。ユーロよりもドルで支払いたい場合は、SafetyWingを検討する価値があります。

さらに、SafetyWingの大きな特徴として、「大人1名に対して10歳未満の子ども1名の保険料が無料」**という制度があります。

このため、子ども連れで一時帰国する家庭では、実質的に1人あたりの保険料が半額相当になるケースもあり、非常に費用対効果に優れた選択肢となります。とくに家族での短期滞在や帰国を予定している方には、大きなメリットとなるでしょう。

結論まとめ 補償最低限でいい人の場合👉SafetyWing・ACS

Omotenashiは日本語対応の安心感はあるが、補償が限定的

👉39歳以下はACS Globe Partnerが最も費用対効果に優れた選択肢

👉40歳以上はACS Globe Travellerが補償・価格のバランスで最適

👉SafetyWingは49歳までなら検討の価値あり。米ドル建てを希望する方におすすめ。

👉 10歳未満のお子様がいる方は、SafetyWingの「大人1人につき子ども1人無料」の制度により、実質的に保険料が半額相当になるケースも。家族全体のコスパで見ると非常に有利です。

👉Omotenashiプラン程度の補償内容で十分という方こそ、海外保険を検討することで、費用面でも補償面でも大きなメリットを得られる可能性が高いと言えるでしょう。特に、Omotenashiプランよりも保険料が安く、かつ補償内容が手厚いプランを選べる年齢層の方にとっては、海外保険を選ぶ方が明らかに合理的です。

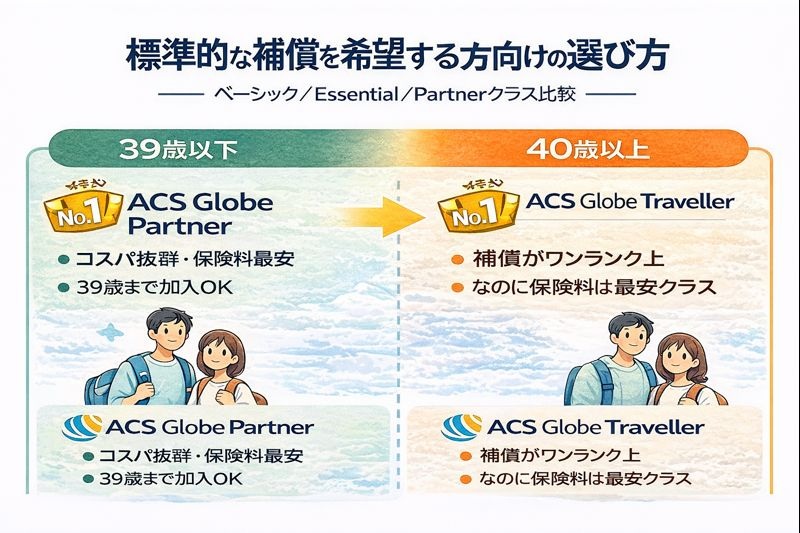

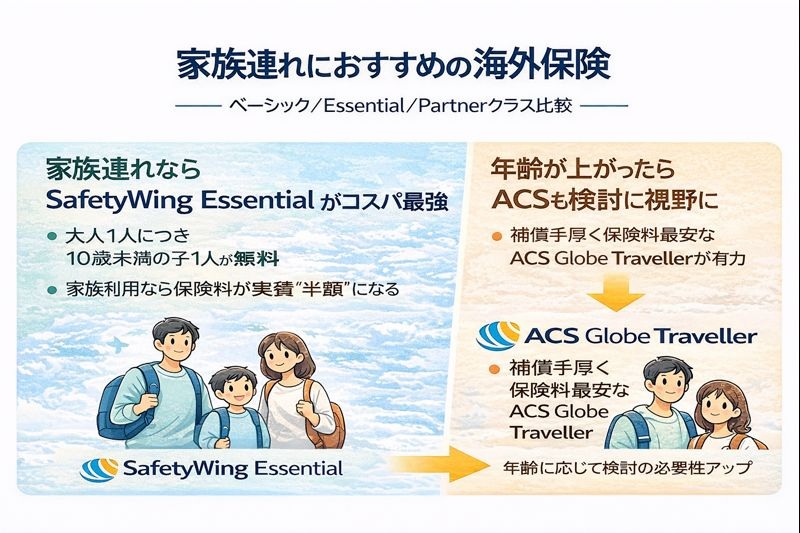

標準的な補償を希望する方向けの選び方|ベーシック/Essential/Partnerクラス比較

必要最低限の医療費補償を確保しながら、保険料も抑えたい――

そんな「ベーシック志向」の方に適した代表的な3プランを、年齢層別に比較しました。

今回、比較表を年齢別に2つに分けて掲載している理由は以下の通りです:

- SafetyWing Essentialは、年齢に応じて保険料が段階的に上がる仕組みとなっているため、年代別で比較するのが現実的である

- ACS Globe Partnerは39歳までしか加入できないため、それ以降は別プラン(ACS Globe Traveller)での検討が必要になる

- ACS Globe Travellerは、補償はワンランク上にも関わらず、東京海上日動ベーシックやSafetyWing Essentialよりも保険料が安くなる場合がある

39歳以下の場合の比較表

| 項目 | 東京海上日動 B2/F2(〜69歳) | SW Essential(〜39歳) | ACS Globe Partner(〜39歳) |

|---|---|---|---|

| 保険料(円換算) | 約25,850円 | 約8,440円($56.28) | 約7,020円 (€39) |

| 最大補償額(円換算) | 3,000万円 | 約3,750万円($250,000) | 約5,400万円(€300,000) |

| 死亡補償の有無 | ✅ | ✅ | ✅ |

| 1万円あたりの補償額(円換算) | 約1,160万円 | 約4,421万円 | 約7,693万円 |

40歳以上の場合の比較表

| 項目 | 東京海上日動 B2/F2(〜69歳) | SW Essential(40〜49歳) | SW Essential(50〜59歳) | SW Essential(60〜69歳) | ACS Globe Traveller(〜65歳) |

|---|---|---|---|---|---|

| 保険料(円換算) | 約25,850円 | 約13,860円($92.40) | 約21,750円($145.04) | 約29,040円($193.60) | 約13,464円(€74.8) |

| 最大補償額(円換算) | 3,000万円 | 約3,750万円($250,000) | 約3,750万円($250,000) | 約3,750万円($250,000) | 約9,000万円(€500,000) |

| 死亡補償の有無 | ✅ | ✅ | ✅ | ✅ | ✅ |

| 1万円あたりの補償額(円換算) | 約1,160万円 | 約2,705万円 | 約1,723万円 | 約1,276万円 | 約6,684万円 |

※換算レート:1ドル=150円、1ユーロ=180円

標準的な補償を希望する方の場合の分析

保険料と補償内容を比べると、「ベーシック」クラスの保険を選ぶ場合、年齢によって最適な選択肢は変わってきます。

・39歳以下の方にとっては、SafetyWing Essential と ACS Globe Partner が2大有力候補です。

中でも ACS Globe Partner は、保険料が最も安く、補償額も最大5,400万円と高水準で、コストパフォーマンスにおいて抜きん出た存在です。

・40歳以上になると状況が一変します。

ACS Globe Partnerは39歳までしか加入できず、SafetyWing Essentialの保険料は年齢とともに上昇。

ここで注目すべきなのが ACS Globe Traveller の存在です。

ACS Globe Travellerは補償内容が1ランク上(最大8,500万円)にもかかわらず、このクラスの東京海上日動やSafetyWingよりも安くなります。

ベーシック=Essential=Partnerクラスの補償を求める方のために、各プランを比較・検討した結果、実は補償がワンランク上のACS Globe Travellerが、他のどのプランよりも保険料が安く、補償も充実しており、最も合理的な選択肢であることが明らかになりました。

これは、保険という商品が単に「価格」だけでなく、補償内容や年齢制限といった条件も含めて総合的に比較することの重要性を示す好例と言えるでしょう。

結論まとめ 標準的な補償を求める場合👉ACS

👉 39歳以下:ACS Globe Partnerが最もコスパ良し(加入は39歳まで)、SafetyWingも有力。

👉 40歳以上:ACS Globe Travellerの一択。補償がワンランク上ながら保険料最安値。

標準的な補償を求める方で10歳未満の子どもがいる場合の選び方

では、10歳以下のお子さんと一緒に一時帰国する場合を見て行きましょう。

SafetyWing Essentialには、非常に魅力的な特典があります:

👉 親1人の加入につき、10歳以下の子ども1人の保険料が無料!

この特典は、他のどの保険にもないSafetyWing独自のメリットです。

つまり、大人2人の加入で子ども2人分の保険料をまるごと節約できます。

さらに、39歳以下の大人については保険料も非常に安価に設定されており、まさに「若い家族向けに最適化されたプラン」と言えます。

えっ、大人2人なら子ども2人までも無料!?コスパ良すぎる…

一方で、ACSのプランは年齢に関係なく保険料が一律。つまり、40歳を超えてくると、むしろACSの方が保険料が割安になるケースも出てきます。

- SafetyWingは年齢が上がるにつれ保険料が上昇

- ACS Globe Travellerは補償額が最大8,500万円と手厚く、年齢が上がっても安心の内容

- お子さんの保険料は無料ではないものの、家族全体で見ると総額が安くなる場合も

家族構成別:保険料・最大補償額・コスパ比較(28日間・ベーシック補償)

先ほどと同様に39歳以下と40歳以上の場合に分けます。

大人39歳以下の場合の比較表

| 家族構成 | 東京海上日動 B2/F2 | SW Essential(〜39歳) | ACS Globe Partner(〜39歳) |

|---|---|---|---|

| 保険料 | |||

| 大人1+子1 | 51,700円 | 約8,440円($56.28) | 約14,040円 (€39 x 2) |

| 大人1+子2 | 77,550円 | 約16,880円 ($56.28 x 2) | 約21,060円 (€39 x 3) |

| 大人2+子1 | 77,550円 | 約16,880円 ($56.28 x 2) | 約21,060円 (€39 x 3) |

| 大人2+子2 | 103,400円 | 約16,880円 ($56.28 x 2) | 約28,080円 (€39 x 4) |

| 大人2+子3 | 129,250円 | 約16,880円 ($56.28 x 3) | 約35,100円 (€39 x 5) |

| 最大補償額合計 | |||

| 大人1+子1 | 6,000万円 | 約7,500万円 ($25万 × 2) | 約1億800万円(€300,000 × 2) |

| 大人1+子2 | 9,000万円 | 約1億1,250万円($25万 × 3) | 約1億6,200万円(€300,000 × 3) |

| 大人2+子1 | 9,000万円 | 約1億1,250万円($25万 × 3) | 約1億6,200万円(€300,000 × 3) |

| 大人2+子2 | 1億2,000万円 | 約1億5,000万円($25万 × 4) | 約2億1,600万円(€300,000 × 4) |

| 大人2+子3 | 1億5,000万円 | 約1億8,750万円($25万 × 5) | 約2億7,000万円(€300,000 × 5) |

| 1万円あたりの補償額 | |||

| 大人1+子1 | 約1,161万円 | 約8,841万円 | 約7,698万円 |

| 大人1+子2 | 約1,161万円 | 約6,637万円 | 約7,699万円 |

| 大人2+子1 | 約1,161万円 | 約8,841万円 | 約7,699万円 |

| 大人2+子2 | 約1,161万円 | 約8,841万円 | 約7,699万円 |

| 大人2+子3 | 約1,161万円 | 約7,365万円 | 約7,694万円 |

えっ、5人家族で東京海上だと 約13万円 なのに…

SafetyWingなら 約1万7,000円!?

感覚的には約10分の1の保険料。しかも、最大補償額はほぼ同じ。

大人40歳以上の場合の比較表

| 家族構成 | 東京海上日動 B2/F2 | SW Essential (40〜49歳) | SW Essential (50〜59歳) | SW Essential (60〜69歳) | ACS Globe Traveller (〜65歳) |

|---|---|---|---|---|---|

| 【保険料】 | |||||

| 大人1+子1 | 51,700円 | 約13,860円 ($92.40) | 約21,756円 ($145.04) | 約29,390円 ($195.93) | 約26,928円 (€74.8×2) |

| 大人1+子2 | 77,550円 | 約22,305円 ($92.40 + $56.28) | 約30,198円 ($145.04 + $56.28) | 約37,842円 ($195.93 + $56.28) | 約40,392円 (€74.8×3) |

| 大人2+子1 | 77,550円 | 約27,720円 ($92.40×2) | 約43,512円 ($145.04×2) | 約58,780円 ($195.93×2) | 約40,392円 (€74.8×3) |

| 大人2+子2 | 103,400円 | 約27,720円 ($92.40×2) | 約43,512円 ($145.04×2) | 約58,780円 ($195.93×2) | 約53,856円 (€74.8×4) |

| 大人2+子3 | 129,250円 | 約36,165円 ($92.40×2 + $56.28) | 約51,954円 ($145.04×2 + $56.28) | 約67,232円 ($195.93×2 + $56.28) | 約67,320円 (€74.8×5) |

| 【最大補償額】 | |||||

| 大人1+子1 | 6,000万円 (3千万円×2) | 約7,500万円 ($25万×2) | 約7,500万円 ($25万×2) | 約7,500万円 ($25万×2) | 約1億8,000万円 (€50万×2) |

| 大人1+子2 | 9,000万円 (3千万円×3) | 約1億1,250万円 ($25万×3) | 約1億1,250万円 ($25万×3) | 約1億1,250万円 ($25万×3) | 約2億7,000万円 (€50万×3) |

| 大人2+子1 | 9,000万円 (3千万円×3) | 約1億1,250万円 ($25万×3) | 約1億1,250万円 ($25万×3) | 約1億1,250万円 ($25万×3) | 約2億7,000万円 (€50万×3) |

| 大人2+子2 | 1億2,000万円 (3千万円×4) | 約1億5,000万円 ($25万×4) | 約1億5,000万円 ($25万×4) | 約1億5,000万円 ($25万×4) | 約3億6,000万円 (€50万×4) |

| 大人2+子3 | 1億5,000万円 (3千万円×5) | 約1億8,750万円 ($25万×5) | 約1億8,750万円 ($25万×5) | 約1億8,750万円 ($25万×5) | 約4億5,000万円 (€50万×5) |

| 【1万円あたりの補償額】 | |||||

| 大人1+子1 | 約1,161万円 | 約5,412万円 | 約3,448万円 | 約2,552万円 | 約6,684万円 |

| 大人1+子2 | 約1,161万円 | 約5,043万円 | 約3,729万円 | 約2,973万円 | 約6,684万円 |

| 大人2+子1 | 約1,161万円 | 約4,057万円 | 約2,856万円 | 約2,130万円 | 約6,684万円 |

| 大人2+子2 | 約1,161万円 | 約5,411万円 | 約3,448万円 | 約2,552万円 | 約6,684万円 |

| 大人2+子3 | 約1,161万円 | 約5,186万円 | 約3,608万円 | 約2,789万円 | 約6,684万円 |

※換算レート:1ドル=150円、1ユーロ=180円

※SafetyWing Essentialでは、大人1人につき10歳未満の子供1人が無料で補償対象になります。たとえば、大人1人+子供2人の場合、1人目の子供は無料ですが、2人目の子供については0〜39歳の保険料($56.28)が加算されます。

10歳未満の子どもがいる場合の分析

【大人が39歳以下の場合】

この年齢層では、SafetyWing Essential(〜39歳)とACS Globe Partner(〜39歳)が主な選択肢となります。

どちらも補償額は十分で、死亡補償も含まれていますが、詳細に比較すると次のような違いが見えてきます:

- 1万円あたりの補償効率では両者ともに高水準で拮抗していますが、多くの家族構成パターンで SafetyWing Essentialの方がわずかに優位なケースが多い。

- 保険料は SafetyWingの方が安く抑えられるため、コスト面でもメリットがある。

これらの点を総合すると、39歳以下の方にとっては、SafetyWing Essentialがもっとも合理的な選択肢と言えるでしょう。

【大人が40歳以上の場合】

40歳以上になると、ACS Globe Partnerには加入できないため、標準的な補償を求める方の主な比較対象は、以下の2つになります。

- 東京海上日動 B2/F2 プラン

- SafetyWing Essential

この2つを比較すると、40歳以上のすべての年代・家族構成において、SafetyWing Essential は東京海上日動 B2/F2 よりも保険料が安く、かつ補償も厚いという結果になりました。

そのため、「標準的な補償」を求める方にとっては、SafetyWing を選ぶ方が合理的だと言えるでしょう。といえるでしょう。

よいでしょう。

このプランは、補償も保険料もワンランク上に位置づけられており、特に年齢が上がるほどそのコスパの良さが際立ってきます。

SafetyWing とは異なり、年齢によって保険料が変動しない定額制であるため、次のような逆転現象が起こります:

- 補償額は SafetyWing の約3倍(約8,500万円)

- にもかかわらず、50代以降では保険料が同水準、またはそれ以下になるケースも

さらに、1万円あたりの補償額(=コストパフォーマンス)で比較すると、常にACS Travellerが最も高いという結果になっており、費用対効果という点では他を圧倒しています。

そのため、標準的な補償を希望する方であっても、年齢が上がるにつれて SafetyWing よりも ACS Traveller の方が、保険料・補償の両面で合理的な選択となるケースが増えていくといえるでしょう。

結論まとめ 標準的補償+10歳未満の子どもがいる場合👉SafetyWing・ACS

👉 全体としては、SafetyWing Essential が最もコストパフォーマンスに優れた選択肢。

ほぼすべての年齢・家族構成において、保険料の安さと補償のバランスにおいて優位。

👉 一方で、年齢が上がるにつれて ACS Globe Traveller が有利になるケースも見られる。

Traveller は年齢に関係なく保険料が一定で、補償内容もワンランク上(最大約8,500万円)。

50代以降では、SafetyWing よりも保険料が安く、補償も厚いという構造が一部の構成で現れる。

手厚い補償を求める方向けの選び方|ワイド/Travellerクラス比較

このクラスは、以下のような方に向いています:

- がんや慢性疾患など、高額医療を想定している方

- 救援費用や医療搬送費、精神医療などもカバーしたい方

- 高齢になっても、しっかり備えておきたい方

東京海上日動のC3/F4プランは、補償額が「無制限」かつ「70歳以上でも加入可能」という非常に特殊な条件を持つため、ここではACSやSafetyWingと直接の費用対効果を比較することはできません。

ただし、無制限の補償が必要なケースは稀であり、「万が一に備える広範な補償を求める」という意味では、ACS Travellerと“同等のニーズ”を満たす保険として位置づけて比較します。

【比較表】手厚い補償の主要3プランの保険料(28日間換算・円)

| 年齢層 | 東京海上日動(C3/F4) | ACS Traveller(€500,000) |

|---|---|---|

| 〜39歳 | 約30,200円 | 約13,464円 |

| 40〜49歳 | 約30,200円 | 約13,464円 |

| 50〜59歳 | 約30,200円 | 約13,464円 |

| 60〜65歳 | 約30,200円 | 約13,464円 |

| 66〜69歳 | 約30,200円 | 加入不可 |

| 70歳〜 | 約55,470円 | 加入不可 |

※換算:€1=180円

※最大補償額:東京海上日動=無制限、SW=約1億4,500万円、ACS=約8,500万円(€500,000)

手厚い補償を求める場合の分析と結論👉ACS

年齢が上がるほどACS Travellerが一択に近づくが、66歳以上では東京海上日動しか選択肢がない。

- 30代までの若年層ならACS Travellerが堅実で現実的な選択。

- 40〜65歳の中高年層では、保険料が年齢で上がらないACS Travellerが有利。

補償額も最大約8,500万円と十分であり、この年齢層ではほぼ一択と言ってよいコスパです。 - 66歳以上では、ACSもSafetyWingも加入不可。

東京海上日動だけが加入可能であり、しかも補償額は無制限。

保険料は高めですが、高齢者や持病が気になる方にとっては実質的に唯一の選択肢です。

👇ACSの徹底解説と申し込み方法はこちら

東京海上日動が唯一の選択肢となるケースとは?

ここまでの比較で見てきたように、多くの海外在住者にとっては、海外発の保険(SafetyWingやACS)のほうが、保険料・補償内容ともに優れた選択肢であるケースがほとんどです。

とはいえ、東京海上日動の保険にしかない“特長”もいくつか存在します。

そして、それらの特長を「自分にとってはどうしても外せない」と感じる方にとっては、東京海上日動が実質的に“唯一の選択肢”となる可能性もあります。

以下では、他の海外保険ではカバーしきれない東京海上日動ならではのポイントを紹介します。

日本語対応が絶対に必要な方

保険の契約から医療手続きまで、すべて日本語で完結させたい方にとっては、東京海上日動が安心できる選択肢となるでしょう。多くの海外保険は英語やフランス語でのサポートに限られるため、日本語での対応を重視する方には不安が残るかもしれません。また、東京海上日動では英語・中国語・韓国語にも対応しており、日本語を話せないご家族(義両親、配偶者、お子さん)との帰国時にも、言語面でのサポートが期待できます。

70歳以上でも加入可能な貴重な選択肢

多くの海外保険では年齢制限が設けられており、70歳以上で新規加入ができないケースが一般的です。

その点で、東京海上日動の「逆海外旅行保険」は、70歳以上でも加入できる数少ない保険のひとつです。

今回比較している3社の中で、70歳以上の加入が可能なのは東京海上日動のみですので、高齢の親御さんを連れて一時帰国する場合などには、検討の余地があります。

補償無制限の安心感が欲しい方には「ワイドプラン」

無制限の補償が本当に必要になるケースはごく稀かもしれませんが、だからこそ、万が一に備えてしっかりと準備しておきたいという方には、東京海上日動の「逆海外旅行保険・C3/F4(ワイドプラン)」が安心の選択肢です。

今回比較した3社の中で、無制限補償を提供しているのは東京海上日動のみで、SafetyWingやACSではその補償は受けられません。

高額な傷害死亡保障を求める方

東京海上日動の「逆海外旅行保険」では、傷害死亡時の補償額が1,000万円〜3,000万円に設定されており、非常に高額な水準となっています。

これは、「万が一の際に遺された家族へまとまった金銭的支援を残す」という、日本特有の保険文化を反映した設計であり、世界的に見ても珍しいタイプの補償内容です。

多くの海外旅行保険では、こうした高額の死亡保障は基本的に備わっておらず、日本独自の価値観が表れた特徴といえるでしょう。

実際に、海外保険である ACS Globe Traveller では、最も基本的なプランにおける死亡補償は €1,000(約18万円)、事故死亡補償でも €10,000(約180万円) 程度にとどまります。

また、SafetyWingにおいても、死亡時の補償額は $25,000(約375万円) と、日本の保険と比較すると控えめな設定です。

このように、死亡保障の金額においては、日本の保険が圧倒的に手厚く、他の選択肢とは一線を画していることが分かります。

そのため、「高額な死亡保障は絶対に外せない」という方にとっては、東京海上日動の保険が実質的に唯一の選択肢となるでしょう。

Visit Japan Webで案内される保険を選ぶ前に知っておきたいこと

Visit Japan Web(ビジットジャパンウェブ)は、日本入国時の手続きをオンラインで事前に済ませるための、日本政府による公式サービスです。入国審査・税関申告などがスムーズになるため、2022年以降、すでに多くの海外在住者・旅行者に活用されています。

このVisit Japan Webの入力が完了した後、加入は任意であるものの、日本国内向けの旅行保険が案内される仕組みになっています。保険商品名が明示されていないこともありますが、保険料・補償内容・日数設定などから判断すると、東京海上日動が提供する「トキオおもてなしポリシー(TOKIO OMOTENASHI POLICY)」と実質的に同一、または非常に類似した商品と見て差し支えないでしょう。仮に異なる保険であっても、日本国内の保険商品は法制度や設計方針が共通しているため、構造や内容は非常に似通ったものになります。

実のところ、本記事の中でもっとも比較がわかりやすく、**「海外勢の保険が明確に有利になる」**のが、このトキオおもてなしポリシーとの比較です。

英語でのやり取りに抵抗がない方、特に海外生活に慣れている方であれば、この記事で紹介している「ACS」や「SafetyWing」などの海外発の旅行保険のほうが、補償内容・保険料の両面で明らかに有利なケースが多いのです。一時帰国前に、Visit Japan Webで案内される国内保険以外にも、より安く、より手厚い保険があることを知っておいて損はありません。

以前、Visit Japan Webの流れでそのまま国内保険に加入してしまったという方も、次回以降はぜひ、こうした海外保険を選択肢のひとつとして検討してみてください。

筆者の感想とおすすめ

本記事は、日本の保険代理店での実務経験を持つ筆者が、現在は海外在住者という立場からの視点も加えて執筆しています。

これまで当ブログでは、短期旅行から中長期滞在まで、さまざまなシチュエーションにおける保険選びについて、SafetyWing や ACS と日本の保険プランを比較する記事を複数書いてきました。

そうした経験と知見を踏まえた上で、今回は「日本への一時帰国」という、少し特殊で情報の少ないケースに焦点を当てて検証しています。

記事の中でも詳しく触れてきたように、「一時帰国」という条件に限れば、海外発の保険のほうが合理的な選択になるケースが本当に多い──これは、私自身が比較・検証して改めて強く感じたことです。

しかし、実際にはこの事実はまだあまり知られていません。

だからこそ、こうした情報を必要としている海外在住者の方に、少しでも早く、正確に届けたいという思いが、この記事を執筆した大きなモチベーションのひとつです。知ることで選択肢が広がり、「こんなに違ったのか」と納得してもらえる人が一人でも増えたら、書いた甲斐があると感じています。

一時帰国の民間医療保険は「海外発」がおすすめ

今回あらためて比較・検証して感じたのは、一時帰国という条件に限って言えば、海外発の保険(SafetyWing・ACS)が有利になるケースが圧倒的に多いということでした。

他のシチュエーション、たとえば短期の海外旅行などでは、日本の保険の方が有利になるケースもそれなりにあります。しかし、一時帰国に使える民間医療保険という枠に限定すると、海外勢がかなり優勢という印象です。

理由はシンプルで、

- 情報が明瞭

- 補償内容に対して保険料が安い

- 「安いのに補償が厚い」という分かりやすいケースが多い

からです。

また、海外保険のデメリットとしてよく挙げられるのが「英語対応」です。

たしかに、日本国内に住んでいる方にとっては大きなハードルになり得ますが、海外在住者にとってはそれほど大きな障壁ではありません。すでに日常生活の多くを英語(または現地語)でこなしている人にとっては、保険の申し込みやサポートが英語で行われることも、むしろ自然なこととして受け入れられるはずです。

そうした前提をふまえると、海外在住者が一時帰国のために民間医療保険を選ぶなら、海外発の保険を第一候補にするのが合理的だと感じました。私自身が同じ立場なら、日本語対応の安心感も理解はしつつ、それ以上に情報の明瞭さとコストパフォーマンスの差が大きいため、迷わず海外勢を選ぶだろうと思います。

日本のプランの窮屈さと情報の不明瞭さについて

今回、一時帰国に使える日本の医療保険プランを調べて改めて感じたのは、とにかく情報が集めにくいという点です。私自身、現在アメリカ在住で、海外から情報を調べていたのですが、必要な情報がほとんど見つからない。おそらく多くの海外在住者にとっても、同じように感じるのではないでしょうか。

さらに私は、日本の保険にある程度の知識と実務経験があるにもかかわらず、それでも調べるのに非常に苦労しました。保険について詳しくない方にとっては、なおさらハードルが高いと思います。

特に困るのが、補償内容や保険料、そして加入条件などが、代理店のウェブサイトごとに微妙に異なって見えるという点です。同じ「東京海上日動の逆海外旅行保険」でも、サイトによって提示されている金額や補償の説明が異なっていたり、そもそも情報が十分に記載されていなかったりします。そのため、「日本の保険に限定して比較・検討しよう」と思った場合、最終的には複数の代理店に個別で問い合わせるしかなくなり、非常に手間とストレスがかかるのが現実です。

情報がわかりにくくなっている理由のひとつは、日本の保険では代理店に一定の裁量が任されており、代理店ごとに記載内容が微妙に異なるという点です。

同じ保険商品でも、代理店によって説明の仕方や強調されている内容が異なるため、全体像をつかみにくい構造になっています。

また、私がこれまで書いてきた中長期の海外旅行やワーホリ向け保険の記事を通しても感じたのは、日本の保険商品の多くが「日本国内に居住していること」を前提に設計されているということです。

そもそも海外在住者向けの保険商品という発想が制度的にも文化的にも根づいておらず、対象外になりやすく、情報も整備されにくいのだと思います。

保険料の高さも、そうした構造的な理由に起因しているのかもしれません。

海外在住者への保険提供は、保険会社側にとって高リスクと見なされている可能性があり、結果として補償内容に対して保険料が割高になっていると推測しています。

ご自身の条件に合っているか、最後にもう一度ご確認を

この記事では、海外発の医療保険(SafetyWing・ACS)を中心に紹介し、そのメリットを強調してきましたが、すべての人に一律で「海外保険のほうが絶対に良い」と言い切れるわけではありません。

改めて、以下のような条件がどうしても外せない方は、日本の保険(東京海上日動)を選択するのが適している場合があります:

- 70歳以上の方(海外保険には年齢制限あり)

- 医療費の補償は無制限がいい(海外保険は上限あり)

- 死亡補償を厚く確保したい(日本の保険は傷害死亡補償が手厚い)

特に死亡補償については、日本の一時帰国保険では最大3,000万円など高額な補償が用意されていますが、これはあくまで**「事故やケガによる死亡(傷害死亡)」に限られたもの**です。

一方、海外の保険では死亡補償が薄めに設計されていることが多く、これは「死んだ後の心配よりも、まず生きている自分自身の人生を守ることが最優先」という考え方に基づいています。

また、死亡補償が本当に重要なのであれば、それは旅行保険で一時的に備えるものではなく、日常的に生命保険でカバーしておくべきという、合理的な発想でもあります。

すでに海外で暮らしている方であれば、こうした考え方の方がむしろしっくりくるという方も多いのではないでしょうか。私自身、医療費の高いアメリカに住んでいることもあり、自然とこの感覚に慣れてきました。死んだ後のことよりも、今の生活を守ることに全力を注ぐべき。

最後に、日本の保険を選ぶべき条件としてもう一つ挙げておきたいのは、あなたにすでに信頼できる保険代理店がいる場合です。逆海外旅行保険については、代理店にかなり大きな裁量が与えられているようで、実際に補償内容や保険料の見せ方がサイトごとに微妙に異なっていました。

ですので、もし信頼できる代理店の担当者がいて、たとえばこの記事を見せたうえで

「うちは日本の保険でもコスパ負けてませんし、補償内容も十分です」と自信を持って言ってくれるような方がいれば、それは日本の保険を選ぶ理由として十分だと思います。

まとめ|一時帰国におすすめの医療保険

これまで、日本の代表的な一時帰国向け医療保険である東京海上日動と、海外発の旅行保険(ACS/SafetyWing)について、補償内容や保険料、加入条件などを比較してきました。

結論としては、日本語対応が絶対に必要、70歳以上であるなどの特別な事情がない限り、

海外発の保険のほうが明らかに有利なケースが多いという結果になりました。

例えば、標準的な補償プランで、大人2人・子ども3人が約1か月滞在する場合の保険料:

- 東京海上日動:約129,000円

- SafetyWing:約17,000円(※2026年初頭の円安時)

これだけの差がありながら、最大補償額は同等レベル。

このように、日本のプランと比較した場合、ほとんどのケースでSafetyWingまたはACSの方が、ざっくりとした数字を比較するだけで、コストパフォーマンスに優れていることがわかります。

また、保険情報のわかりやすさや、オンラインでの加入のしやすさという点でも、海外保険の方がスムーズです。

ついつい「日本人だから、日本の保険のほうが安心」と考えてしまいがちですが、

これほどの違いがあることを知っておくだけでも、保険選びの選択肢は大きく広がります。

あなたやご家族の年齢・滞在期間・希望する補償内容に合わせて、

海外発の旅行保険も一つの選択肢として検討してみてはいかがでしょうか。

👇一時帰国や海外旅行に対応できる医療保険について、全体像を知りたい方は、こちらのまとめ記事をチェックしてみてください。

コメント