海外旅行保険コスパ重視なら、英語も学べる“海外発プラン”が正解

- 保険料はなるべく抑えたいけど、いざという時にちゃんと補償してくれる保険がいい。そんな“コスパのいい海外旅行保険”ってある?

- 小さい子どもにも保険はかけたい。でも、大人とまとめると保険料が思った以上に高くなってしまう…。

- 比較サイトで調べても、日本の保険会社ばかり。結局、どこがどう違うのかよくわからない。海外の保険ってどうなの?

実は、海外発の旅行保険の方が、日本の保険よりもコスパが良くなるケースがあります。

私はアメリカへ移住する前は、損害保険・生命保険の上級資格を取得し、日本の保険代理店で約5年間勤務していました。また、海外ノマド向け保険の代表格である SafetyWing や ACS については、現地スタッフとの情報交換を通じて、個別の解説記事も執筆しています。

この記事では、保険には必要最低限だけお金をかけ、海外での観光・体験・学びにこそ予算を使いたい方に向けて、海外発の旅行保険の方がコストパフォーマンスに優れるケースを根拠と数字を使って解説します。英語でのやり取りが基本となるため、自然と英語力アップにもつながります。

日本で人気No.1、「安い」と評判の HS(エイチエス)損保『たびとも』 を日本の代表的な選択肢として比較対象に選び解説します。そのうえで、どの条件では海外他社の保険の方が合理的なのかを明確にし、同時に 「たびとも」の方が適しているケースも明確になります。

結論から言えば、40歳未満の方や小さなお子さんのいる家庭では、海外発の保険の方が、保険料・補償効率の両面で優れています。

- 海外旅行保険コスパ重視なら、英語も学べる“海外発プラン”が正解

- 最初に結論:あなたに最適な海外旅行保険はこれ!

- たびとも海外旅行保険とは?【基本情報と評判】

- SafetyWing・ACSとは?【条件次第で有利な海外旅行保険】

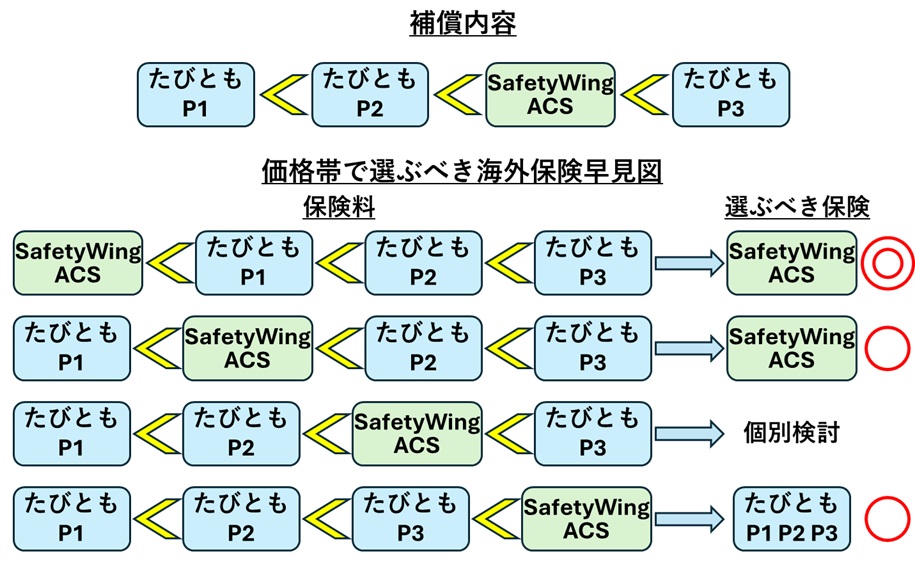

- 「たびとも」とSafetyWingとACSを補償内容で比較

- 海外旅行保険の選び方|保険料と補償で比較する判断基準を紹介

- ケース別!最もコスパの良い保険は?

- 【北米以外への渡航】どの保険が最もお得?

- 【北米への渡航】どの保険が最もお得?

- 【10歳未満の子ども+北米以外への渡航】どの保険が最もお得?

- 【10歳未満の子ども+北米への渡航】どの保険が最もお得?

- 再確認:あなたに最適な海外旅行保険はこれ!

- 海外保険のメリット “英語力アップ”

- さらにチェック!コスパ以外の保険選びのポイント

- 記事の出筆にあたって比較の条件と注意点

- まとめ たびとも vs 海外保険:本当にあなたに合った保険選びを

最初に結論:あなたに最適な海外旅行保険はこれ!

たくさんの保険があるけど、結局どれを選べばいいの〜?ざっくり教えてほしい!

最初に、どんな保険が最適かをケース別にざっくりまとめました。

この一覧表からも分かる通り、保険料と補償のバランスにおいて、特に若年層では海外発の保険(SafetyWingやACS)の方がコストパフォーマンスに優れる傾向があります。

年齢や家族構成によって最適な選択は異なりますが、「たびとも」が最適解になるのは主に中高年層や高額補償を重視するケースです。

| 年齢層 | 家族構成 | 最適な保険 |

|---|---|---|

| 若年層 | 単身 | ACS Partner |

| 若年層 | 子ども1〜2人の家族 | SW Essential |

| 若年層 | 子ども3人以上の家族 | ACS Partner |

| 中高年層 | 単身 | SW Essential・たびとも |

| 中高年層 | 子連れ家族 | SW Essential・ACS Traveller |

| ご年配の方 | 単身・家族問わず | たびとも |

| 傷害死亡補償を最重要視 | 単身・家族問わず | たびとも |

それでは、それぞれのケースについて「なぜその保険が最適なのか?」を具体的に見ていきましょう。補償内容や保険料の違いをしっかり比較して、納得のいく選択を目指しましょう。

たびとも海外旅行保険とは?【基本情報と評判】

たびともはどんな保険?(エイチ・エス損保の保険商品)

「たびとも」は、HIS(エイチ・アイ・エス)を通じて提供されている海外旅行保険で、保険引受会社はエイチ・エス損害保険株式会社(H.S.損保)です。主に短期の海外旅行や一時帰国向けに設計されており、インターネット専用プランとして手軽に申し込めるのが特徴です。

加入後は、専用マイページにログインすることで、補償内容の確認や証券番号の取得、保険金請求の準備などが可能です。すでに加入済みの方は、Googleなどで「たびとも ログイン」と検索すれば、すぐにログインページへアクセスできます。

保険期間は1日から最長31日までで、補償内容に応じてP1〜P3の3タイプが用意されています。P1は最も手頃なベーシックタイプ、P3は治療費用が無制限の最上位プランで、旅行スタイルや目的に応じて選べる設計です。

「たびとも」の評判 選ばれている理由

たびともの人気の理由には、次のような要素があります:

- 日本語で完結できる手続きとサポート:海外滞在中でも日本語でのサポートが受けられる安心感。

- 保険料が安い:例えば、韓国3日間で約870円という価格は、日本の海外旅行保険の中でも最安クラス。同条件で比較した場合、他社の保険料の半額〜3分の1程度に収まるケースもあります。

- 補償プランの選択肢が明確:予算や不安の度合いに応じてP1〜P3のプランを選べる。

- 旅行会社HISとの親和性:ツアー申込と一緒に加入しやすく、セット割の対象になることも。

特に、日本から出発する短期旅行者や一時帰国者にとっては、「迷ったらこれ」という安心感を提供する保険です。「安くて・わかりやすくて・日本語対応」という3拍子揃ったバランスの良さが、多くの旅行者に選ばれている理由です。

利用者の評判・口コミの傾向

口コミでは、

- 「とにかく安くて助かった」

- 「短期なので最低限の補償で十分だった」

- 「LINE通話の24時間サポートが心強かった」

といった声が多く見られます。

一方で、

- 「スマホ・PCなど電子機器の補償が別オプションなのを見落とした」

- 「保険金請求に必要な書類がやや複雑だった」

- 「うっかり日本を出国してしまってからでは加入できなかった。日本国内での契約が必須と知らず、加入できず困った」

という注意点を挙げる声もあります。

総じて、「安く・早く・日本語で」済ませたい方には非常に評価が高い一方で、補償内容の読み取りやオプション選択の丁寧さも求められる保険であるといえます。

他社との比較でわかる「たびとも」の実力

海外旅行に出かけるとき、万一の事故や病気に備えて海外旅行保険は欠かせません。

馴染みのない土地。日本とは医療システムごと違いますからね。

ここでは、日本の主要な海外旅行保険と比較し、「たびとも」が本当に選ばれている理由を数字で示します。以下の比較表をご覧いただくと分かる通り、「たびとも」の補償内容は、他社と比べても決して見劣りしません。そして、保険料は日本国内の主要な旅行保険の中でも最も安価なクラスに入ります。

つまり、日本の保険会社が提供する海外旅行保険プランとしては、補償と価格のバランスが非常に優れており、間違いない選択肢だと言えるのです。

「たびとも」は本当に優れた保険商品であることが良く分かります。

| 項目 | たびとも(P1) | t@biho(たびほ) | 新・海外旅行保険Off! | AIG インフィニティプラン |

|---|---|---|---|---|

| 保険料(三日間) | 約2,270円 | 約2,500円 | 約2,850円 | 約3,500円 |

| 治療費用 | 1,000万円 | 5,000万円 | 1,500万円 | 無制限 |

| 救援者費用※ | 1,000万円 | 3,000万円 | 1,500万円 | 300万円 |

| 傷害死亡・後遺障害 | 1,000万円 | 1,000万円 | 1,000万円 | 1,000万円 |

| 疾病死亡 | 1,000万円 | 1,000万円 | 1,000万円 | 500万円 |

| 携行品損害 | 30万円 | 30万円 | 50万円 | 60万円 |

| 賠償責任 | 1億円 | 1億円 | 1億円 | 1億円 |

| 航空機寄託手荷物遅延 | 1万円 | 1万円 | 10万円 | 1万円 |

| 航空機遅延補償 | オプション | オプション | オプション | オプション |

| 電子機器補償 | オプション | オプション | オプション | オプション |

| キャッシュレス診療 | あり | あり | あり | あり |

| 日本語サポート | 24時間365日 | 24時間365日 | 24時間365日 | 24時間365日 |

| 申込方法 | ネット専用 | ネット専用 | ネット・店舗 | ネット・店舗 |

※「救援者費用」とは、被保険者が事故や病気で動けなくなった際に、家族が現地に駆けつけるための渡航費用や、捜索・救助費用、遺体搬送などの費用を補償するものです。

このように「たびとも」は、日本で最もコスパの良い保険ですが、この記事では海外保険会社のSafetyWing(SW)とACSが、「たびとも」以上のコスパとなる具体的なケースを紹介します。

個別の補償項目や詳細な比較は行いませんが、日本の中で最もコスパの良い「たびとも」と比べてなお、有利となる状況があるということは、他の多くの日本の保険商品と比較した場合にも、海外保険の方がコスト・補償の両面で勝る可能性が高いということを意味します。

その他の保険ともじっくり比較できるように、丁寧にまとめました!「たびとも」以外の選択肢との比較検討も、しっかりできる構成になっています。

「たびとも」海外旅行保険:3つのプランでニーズに応じた安心を提供

「たびとも」海外旅行保険は、旅行者のニーズに応じて選べる3つの補償プラン(P1・P2・P3)を用意しています。これらのプランは、補償内容の厚さに応じて保険料が変動し、最大で治療費用「無制限」補償のP3プランまでカバー。出発先や旅行の目的に合わせて柔軟に選べるのが大きな特徴です。

以下の表では、各プランの主な補償内容と、韓国、中国、フランス、アメリカ、アフリカ(ケニア)といった代表的な渡航先ごとの28日間の保険料目安を比較しています。

特に注目すべきは、価格に対して補償が非常に充実している点。たとえば、フランス(ヨーロッパ)への28日間旅行でも、無制限の治療費補償を含むP3プランがわずか16,180円。他社の同等補償プランと比較しても、コストパフォーマンスの高さが際立ちます。

さらに、アメリカのように医療費が高額になりがちな地域でも、P3プランが2万円を下回る17,440円と、非常に手頃な価格帯を実現しています。長期の海外滞在や医療リスクが気になる方にとって、「たびとも」は非常に頼もしい選択肢となるでしょう。

以下に、プランごとの補償内容と渡航先別の保険料をまとめた比較表をご紹介します。

「たびとも」海外旅行保険(28日間)プラン別補償内容・渡航先別保険料一覧

※対象年齢:10〜64歳、2025年5月時点、参照元:HIS公式

| 補償内容/プラン | P1プラン | P2プラン | P3プラン |

|---|---|---|---|

| 治療費用補償 | 1,000万円 | 3,000万円 | 無制限 |

| 救援者費用 | 1,000万円 | 2,000万円 | 3,000万円 |

| 傷害死亡補償 | 1,000万円 | 2,000万円 | 3,000万円 |

| 携行品損害補償(最大) | 30万円 | 30万円 | 30万円 |

「たびとも」渡航先別・28日間の保険料(目安)

| 渡航先(地域) | P1プラン保険料 | P2プラン保険料 | P3プラン保険料 |

|---|---|---|---|

| 韓国 | ¥8,850 | ¥11,350 | ¥14,530 |

| 中国・香港 | ¥10,650 | ¥13,190 | ¥16,530 |

| フランス(ヨーロッパ) | ¥10,630 | ¥13,100 | ¥16,180 |

| アメリカ | ¥11,320 | ¥13,910 | ¥17,440 |

| アフリカ(例:ケニア) | ¥12,020 | ¥14,490 | ¥17,590 |

| 平均保険料(上記5地域) | ¥10,694 | ¥13,208 | ¥16,454 |

SafetyWing・ACSとは?【条件次第で有利な海外旅行保険】

SafetyWing(セーフティウィング)

SafetyWingは、アメリカ発のノマド向け海外旅行保険で、ドル建てで提供されています。契約期間は最短5日間から可能で、旅行中でもオンラインで契約・解約が自在にできる柔軟性が特長です。

子どもがいると保険料ってすぐ高くなるよね…お得なプランないかな?

特に注目すべきは、1人分の契約で10歳未満の子ども1人を無料で補償対象にできるというユニークな仕組み。家族旅行や親子での長期滞在にも非常に心強く、保険料のコストパフォーマンスがさらに向上します。

18〜39歳の若年層向けプランは特にリーズナブルで、保険料は約$56(4週間)からと手頃。個人でも家族でも、柔軟で経済的な海外保険を探している方に最適な選択肢です。

👇SafetyWingの徹底解説と申し込み方法はこちら

ACS(エーシーエス)

ACSはフランス・パリに本社を構える保険会社で、ユーロ建てで8日間からの短期滞在向け保険を提供しています。用意されているのは2つのシンプルなプランで、旅行者のニーズに合わせて選択可能です。

特に注目すべきは、年齢制限内であれば保険料が一律である点。若年層でも中高年でも、年齢によって保険料が上がることがないため、分かりやすく安心して選べるのが魅力です。

👇ACSの徹底解説と申し込み方法はこちら

どちらも日本語サポートはありませんが、コストパフォーマンスや柔軟性に優れた保険として、条件が合えばたびともよりも適しているケースがあります。

SafetyWingとACSの海外旅行保険は、日本を含む多くの国で有効です。つまり、海外在住者が日本に一時帰国する際の保険としても、しっかり活用できます。

「たびとも」とSafetyWingとACSを補償内容で比較

補償内容比較表(28日間相当|円換算)

※2025年6月時点/1USD = 145円・1EUR = 165円

※たびとも保険料は平均(5地域)

※SW/ACS 保険料は個人・28日間目安

| 補償項目 | たびとも P2 | SafetyWing Essential | ACS Globe Partner | ACS Globe Traveller | たびとも P3 |

|---|---|---|---|---|---|

| 治療費用 | 3,000万円 | 約3,625万円($250,000) | 約4,950万円(€300,000) | 約8,250万円(€500,000) | 無制限 |

| 救援者費用 | 2,000万円 | 含む(上限内) | 含む(上限内) | 含む(上限内) | 3,000万円 |

| 携行品補償 | 最大30万円 | 約43.5万円($3,000) | オプション(別契約) | オプション(別契約) | 最大30万円 |

| 傷害死亡 | 2,000万円 | 約362万円($25,000) | 約132万円(€8,000) | 約165万円(€10,000) | 3,000万円 |

この比較表では、たびとものP2およびP3プランと、SafetyWing・ACSの主要プランにおける補償内容を一覧で示しています。たびともでは、治療費と救援者費用が個別に設定されていますが、SafetyWingおよびACSでは、この救援者費用が治療費用に含まれています。

SafetyWingとACSは「たびとも」のP2とP3の間の補償

ACS(Globe Partner/Traveller)の補償内容は、治療費・救援者費用の合計で見ても「たびとも」P2とP3の中間にあるといえます。一方、SafetyWing(Essential)は治療費だけを見るとP2とP3の間に位置しますが、救援者費用との合計ではP1とP2の中間に位置づけるのが妥当です。

本記事では比較をシンプルにするため、主に治療費を基準とし、SafetyWingを「たびとも」P2よりやや上と評価しています。

ちょっと複雑だけど、治療費補償を重視で考えれば、SafetyWingはP2とP3の間。救援者費用との合計を重視すれば、P1とP2の間ってことですね。

そうそう。複雑なものを複雑に考えると混乱するから、記事ではシンプルに“治療費を重視して、P2よりやや上”って整理しているよ。SafetyWingをP1とP2の間とした場合の図解もあるから、参考にして。

なお、SafetyWingがP1とP2の中間に位置するとしても、状況によってはSafetyWingの方が有利となるケースがあります。たとえば、SafetyWingの保険料が「たびとも」P1を下回る場合です。この場合、少なくとも、P1よりも低い保険料で、P1を上回る補償内容が期待できるため、SafetyWingの方がより有利と判断できるでしょう。

この記事を読んで「SafetyWingが良さそうだ」と感じた方は、ぜひ上記の視点も踏まえたうえでご検討ください。

なお、上記のような条件においてSafetyWingが有利となる具体的なケースは、記事の後半でも改めてご紹介しています。救援者費用との合計を重視される方は、そちらもぜひご確認ください。

海外旅行保険の選び方|保険料と補償で比較する判断基準を紹介

治療費の補償を主な基準とする場合、保険料とのバランスを踏まえて、以下のような判断が可能になります。

- ✅ SafetyWing・ACSの保険料が「たびとも」P2よりも安い場合

→ 補償内容はP2と同等またはそれ以上であるため、海外保険の方がコストパフォーマンスに優れる選択となります。たびともP2を選ぶよりは、これら海外保険を選ぶ方が合理的。 - ✅ さらに、SafetyWing・ACSの保険料が「たびとも」P1よりも安いケースも存在

→ この場合、補償レベルは明らかに上回っているため、迷わずSafetyWingまたはACSを選ぶのが合理的です。たとえSafetyWingを「たびとも」のP1とP2の中間と位置づけた場合でも、このケースではSafetyWingの方が優位に立ちます。 - ⚠️ 逆に、SafetyWing・ACSの保険料が「たびとも」P3を上回る場合

→ 補償内容を含めた総合的な価値では「たびとも」P3の方に分があります。

SafetyWingとACSの補償内容たびとものP2とP3の中間とした場合の図解

補足:SafetyWingの補償内容たびとものP1とP2の中間とした場合の図解

治療費補償と救援者費用との合計を重視すれば、SafetyWingはP1とP2の間ということになります。その場合でも、SafetyWingの保険料がたびともP1を下回れば、SafetyWingの方がコスパが良いことになります。

ケース別!最もコスパの良い保険は?

ここからは、最大治療補償額(万一の医療費に対する補償)と、実際に支払う保険料のバランスをもとに、旅行の条件ごとに、どの保険が最も「お得(=コストパフォーマンスが高い)」なのかを具体的に見ていきます。

旅行期間、年齢、渡航先といった条件によって、コスパの良い保険は変わってきます。

このセクションでは、それぞれのケースで「最も合理的に選べる保険」を比較・検証していきます。

比較をわかりやすくするために、以下のように分類して解説します:

- 渡航先別:北米 vs 北米以外

→ どの保険も「北米(アメリカ・カナダ)」への渡航では保険料が上がる仕組みになっており、同じ保険でも北米かどうかでコスパが変わるため、渡航先によって分けて検討します。 - 年齢別:特にSafetyWingは年齢によって保険料が段階的に上昇

→ 若年層(〜39歳)と中高年層(40歳以上)では、同じ補償内容でも保険料に大きな差が出るため、年齢ごとに最適な選択肢を分けて紹介します。

これらの視点から、「あなたにとって最も合理的でコスパの良い保険」は何か?を明確にしていきます。

【北米以外への渡航】どの保険が最もお得?

まずは、単身者で渡航先が北米以外のケースを見て行きましょう。

※1ドル = 145円換算、1ユーロ = 165円換算

※SafetyWingは年齢によって段階的に保険料が設定されています

※ACSはGlove Parnterが39歳以下が加入条件、40歳以上はGlove Travellerへ加入

※たびともは年齢に関係なく定額(10〜64歳)

※たびともの保険料は5地域平均に基づきます(アメリカを含む)

【39歳以下場合】 28日間の保険料と補償を比較

| 項目 | たびとも P1 | たびとも P2 | たびとも P3 | SW Essential(〜39歳) | ACS Partner(〜39歳) |

|---|---|---|---|---|---|

| 保険料(円換算) | 約10,694円 | 約13,208円 | 約16,454円 | 約8,120円($56.28) | 約7,425円(€45) |

| 医療補償額(治療費用) | 1,000万円 | 3,000万円 | 無制限 | 約3,625万円($250,000) | 約5,100万円(€300,000) |

| 1万円あたりの補償額 | 約935万円 | 約2,271万円 | 無制限 | 約4,463万円 | 約6,869万円 |

保険って“1万円あたりの補償額”で考えると分かりやすいよね!

【40歳以上場合】 28日間の保険料と補償を比較

| 項目 | たびとも P1 | たびとも P2 | たびとも P3 | SW Essential(40〜49歳) | SW Essential(50〜59歳) | SW Essential(60〜69歳) | ACS Traveller(〜65歳) |

|---|---|---|---|---|---|---|---|

| 保険料(円換算) | 約10,694円 | 約13,208円 | 約16,454円 | 約13,400円($92.40) | 約21,030円($145.04) | 約28,500円($196.84) | 約14,520円(€88) |

| 医療補償額(治療費用) | 1,000万円 | 3,000万円 | 無制限 | 約3,625万円($250,000) | 約3,625万円($250,000) | 約3,625万円($250,000) | 約8,500万円(€500,000) |

| 1万円あたりの補償額 | 約935万円 | 約2,271万円 | 無制限 | 約2,705万円 | 約1,723万円 | 約1,272万円 | 約5,857万円 |

結論【北米以外への渡航】

保険料と補償内容を比べると、年齢によって最適な選択肢は変わってきます。

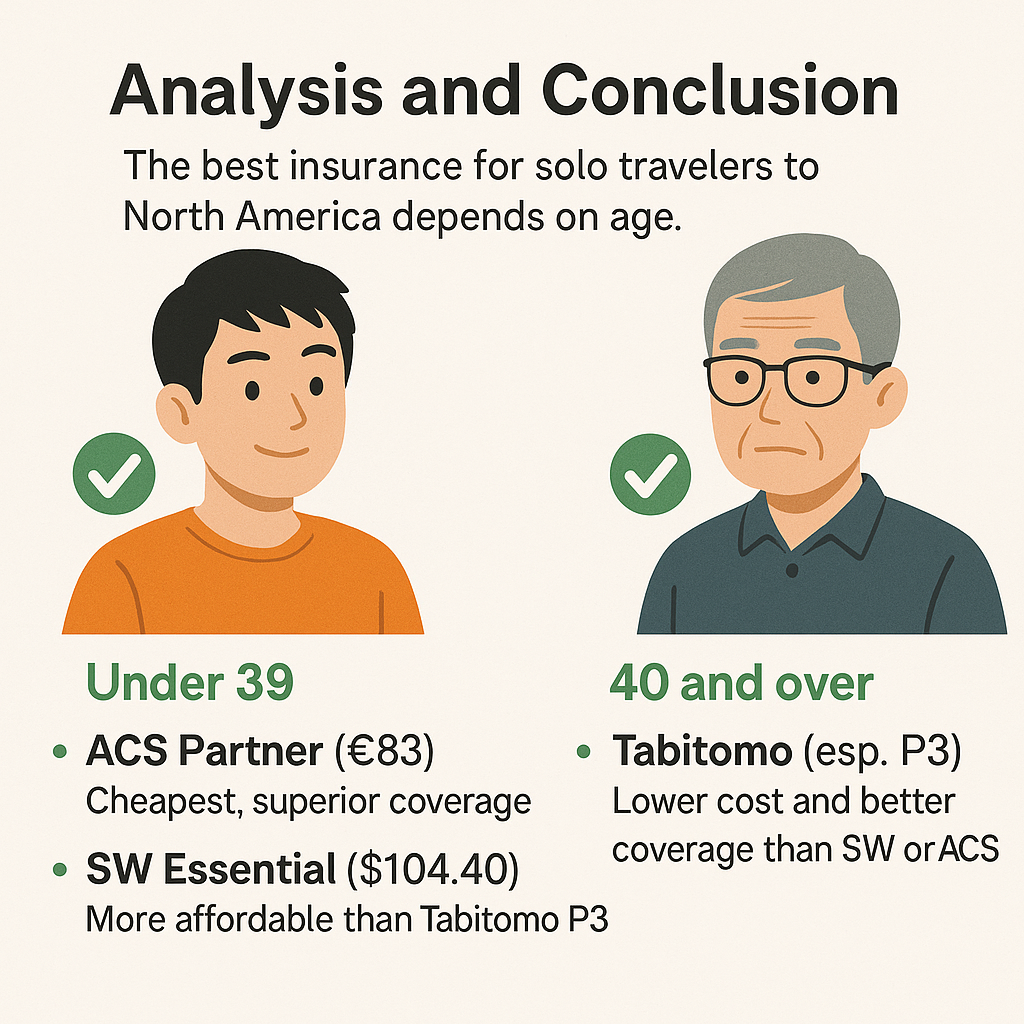

39歳以下の場合👉ACS・SafetyWing

ACS Partner(€45) はこの世代にとって非常に魅力的な選択肢です。なんと、たびともP1よりも保険料が安くなるケースが存在します(※為替手数料を加味しても、明確に価格優位があります)。

それでいて、補償内容はたびともP2以上の水準を維持しており、医療補償は約5,100万円(€300,000)。

SW Essential($56.28/約8,120円) も、ACS Partnerに次ぐ優れた選択肢です。たびともP1(約10,694円)よりも保険料が安く、医療補償は約3,625万円($250,000) と、たびともP2(3,000万円)を上回る水準をカバーしており、「安くて補償が厚い」という魅力は健在です。

👉こうした点から、若年層においてはたびともP1やP2よりも、海外旅行保険(ACSやSW)の方が総合的に優れていると言えます。価格、補償、内容すべてのバランスにおいて、海外保険の方が「安くて強い」のが現実です。

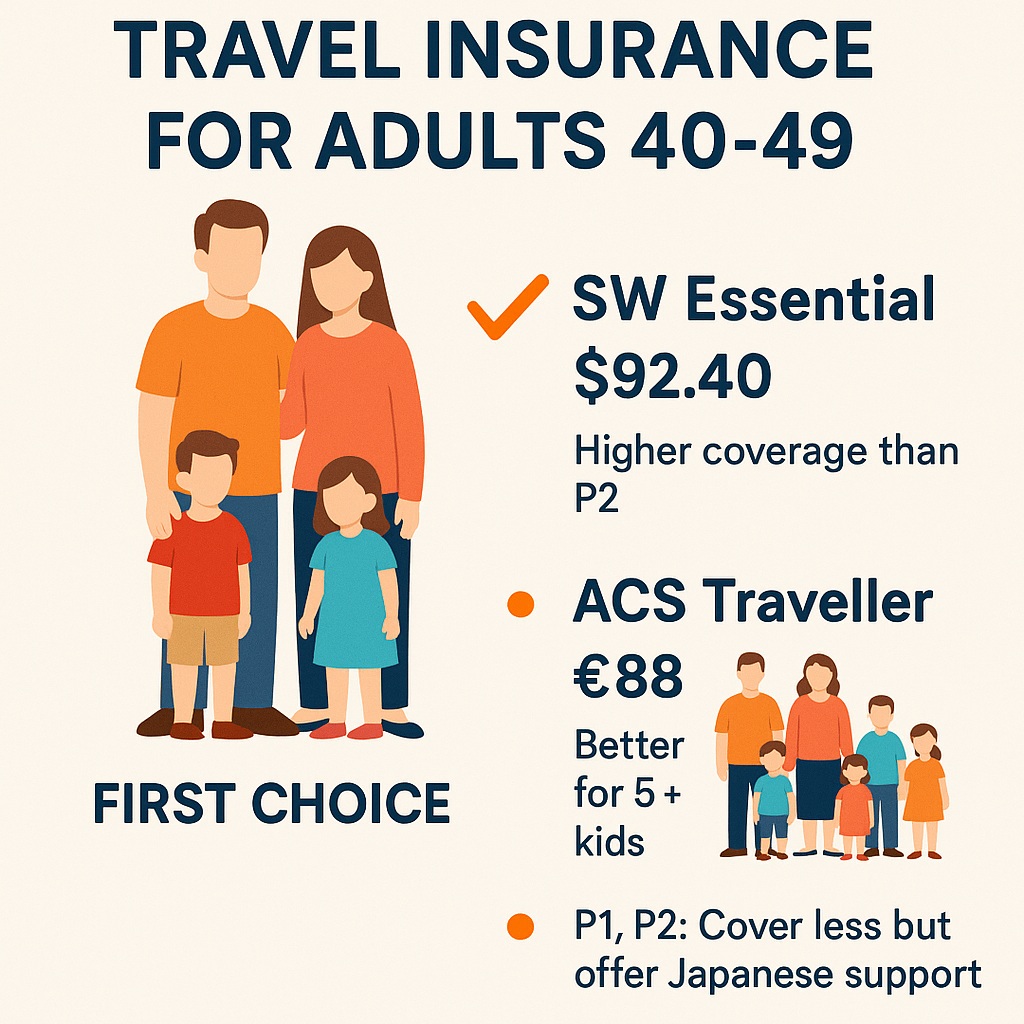

40〜49歳の場合👉SafetyWing・ACS

この年代では ACS Partner は利用不可。そのため、選択肢は SW Essential と たびともP1・P2・P3、そして ACS Traveller に絞られます。

まず、SW Essential($92.40/約13,400円) はこの世代において、最もバランスの取れた選択肢といえます。

たびともP2(約13,208円・補償3,000万円)と保険料はほぼ同額ですが、医療補償は約3,625万円と上回り、1万円あたりの補償額も 約2,705万円(P2は約2,271万円)と明確な差があります。

また、ACS Traveller(€88/約14,520円) は保険料がたびともP2とP3の中間程度でありながら、補償額は約8,500万円(€500,000)と「たびとも」P2やSW Essentialよりも厚い補償。1万円あたりの補償額は 約5,857万円 と、他を大きく引き離しています。

👉SW Essential は「たびともP2と同程度の保険料で、より高い補償」を提供しており、P2より合理的な選択肢です。

👉ACS Traveller はやや保険料が上がるものの、補償内容では頭ひとつ抜けており、検討の価値が非常に高い選択肢といえます。

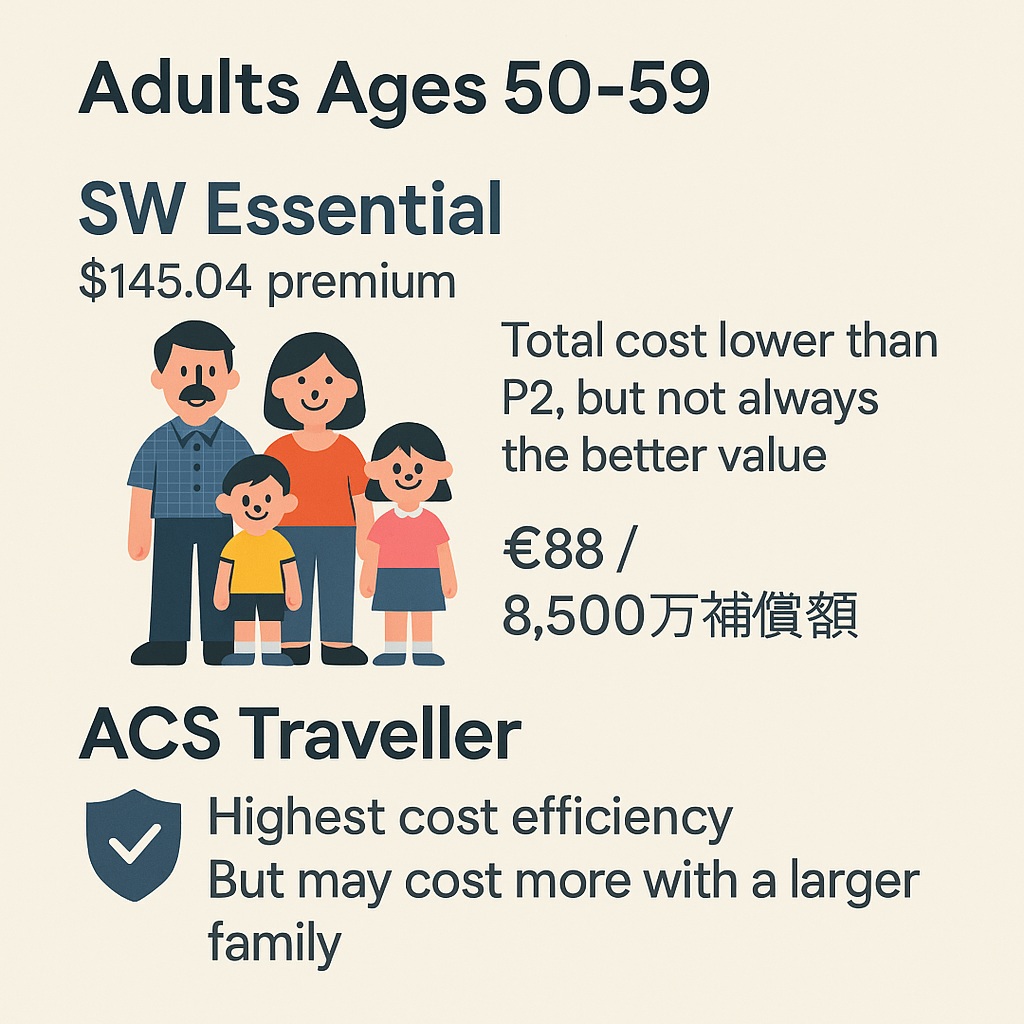

50歳以上の場合👉たびとも・ACS

この世代では、SW Essentialの保険料が急激に上昇します。

- 50〜59歳:$145.04(約21,030円)

- 60〜69歳:$196.84(約28,500円)

補償額は変わらず約3,625万円のままなので、保険料に対する補償効率(1万円あたりの補償額)は大幅に低下します(50代:約1,723万円、60代:約1,272万円)。

年齢でこんなに保険料が変わるなんて…しっかり比較しないと損かも。

ACS Traveller(€88/約14,520円) は保険料がたびともP2とP3の中間程度なので、この年代では、「たびとも」かACS Travellerかで、個々に検討が必要です。保険料を最重要視なら「たびとも」P1、治療補償無制限を最重要視するならP3となります。

👉「たびとも」かACS Travellerかの選択。

👉SW Essentialはこの年代ではコスパが悪化し、候補から外れる

まとめ【北米以外への渡航】

年齢によって最適な保険は変わりますが、以下が単身旅行者にとってのベストな選択です:

- 39歳以下:最安で高補償の ACS Partner が最適。次点で SW Essential

- 40〜49歳:保険料と補償のバランスに優れる SW Essential。最も高補償なのは ACS Traveller

- 50歳以上:「たびとも」かACS Travellerかの選択。

👉 全体を通じて、「安くて強い」海外旅行保険がたびともを上回る場面が多く、年齢ごとに比較検討が不可欠です。

【北米への渡航】どの保険が最もお得?

それでは渡航先が北米の場合を見ていきましょう。

※SafetyWingは年齢に応じて段階料金+北米向け追加料金あり

※ACSは保険料は一律だが、北米向け追加料金あり

※たびともは10〜64歳まで定額制(北米向け実データ使用)

【39歳以下場合】 28日間の保険料と補償を比較

| 項目 | たびとも P1(米国) | たびとも P2(米国) | たびとも P3(米国) | SW Essential(〜39歳) | ACS Partner(€83) | ACS Traveller(€148.50) |

|---|---|---|---|---|---|---|

| 保険料(円換算) | 約11,320円 | 約13,910円 | 約17,440円 | 約15,138円($104.40) | 約13,695円(€83) | 約24,503円(€148.50) |

| 医療補償額(治療費用) | 1,000万円 | 3,000万円 | 無制限 | 約3,625万円($250,000) | 約5,100万円(€300,000) | 約8,500万円(€500,000) |

| 1万円あたりの補償額 | 約884万円 | 約2,158万円 | 無制限 | 約2,395万円 | 約3,723万円 | 約3,469万円 |

【40歳以下場合】 28日間の保険料と補償を比較

| 項目 | たびとも P1(米国) | たびとも P2(米国) | たびとも P3(米国) | SW Essential(40〜49歳) | SW Essential(50〜59歳) | SW Essential(60〜69歳) | ACS Traveller(€148.50) |

|---|---|---|---|---|---|---|---|

| 保険料(円換算) | 約11,320円 | 約13,910円 | 約17,440円 | 約24,928円($171.92) | 約41,008円($282.82) | 約55,988円($386.12) | 約24,503円(€148.50) |

| 医療補償額(治療費用) | 1,000万円 | 3,000万円 | 無制限 | 約3,625万円($250,000) | 約3,625万円($250,000) | 約3,625万円($250,000) | 約8,500万円(€500,000) |

| 1万円あたりの補償額 | 約884万円 | 約2,158万円 | 無制限 | 約1,454万円 | 約884万円 | 約647万円 | 約3,469万円 |

結論【北米への渡航】

保険料と補償内容を比べると、北米向けは全体的に保険料が高くなるものの、年齢によって最適な選択肢は明確に分かれてきます。

39歳以下の場合👉ACS・SafetyWing

ACS Partner(€83/約13,695円) はこの世代にとって非常に魅力的な選択肢です。

なんと、たびともP2(約13,910円)とほぼ同等の保険料で加入でき、補償内容はたびともP2以上の水準をカバー。

医療補償は 約5,100万円(€300,000) と非常に充実しています。

SW Essential($104.40/約15,138円) も、ACS Partnerに次ぐ優れた選択肢です。

たびともP3(約17,440円)よりも安く、医療補償は 約3,625万円($250,000)。

P2以上の水準をカバーしており、「安くて補償が厚い」という魅力は健在です。

👉こうした点から、若年層においてはたびともP2を利用するなら、ACS PartnerやSW Essentialといった海外保険の方が総合的に優れていると言えます。

40歳以上の場合👉たびとも

この年代では ACS Partner は利用不可。また、SW Essential や ACS Traveller の保険料は、たびともP3(約17,440円)よりも高額になります。

- SW Essential

・40〜49歳:約24,928円

・50〜59歳:約41,008円

・60〜69歳:約55,988円 - ACS Traveller(€148.50):約24,503円(全年齢)

- それに対し、たびともP3は保険料が固定(約17,440円)で、医療補償は無制限。

- 死亡補償も含まれ、日本語サポートなど安心感も高いため、コスト・内容・利便性のバランスにおいて最も現実的な選択肢と言えます。

👉 この年代では、たびとも(P1、P2、P3)が第一選択肢

👉 SWやACS Travellerは補償額は高いものの、保険料が割高で費用対効果が下がり、選択肢から外れる。

まとめ【北米への渡航】

年齢によって最適な保険は変わりますが、以下が北米渡航を予定している単身旅行者にとってのベストな選択です:

39歳以下:

最安で高補償の ACS Partner(€83) が最適。たびともP2と同等の保険料で補償内容は上。

次点で SW Essential($104.40)。たびともP3より安価で、補償も優れており十分検討に値する選択肢。

👉 たびともP2を選ぶより、これらの海外プランの方が合理的。

👉 なお、たびともP1やP3も予算や補償の好みに応じて検討の余地あり。

40歳以上:

たびとも(特にP3)が第一選択肢。SW EssentialやACS Travellerは、たびともP3より保険料が高く、補償内容も劣るため、コストパフォーマンスの面で明確に不利。

【10歳未満の子ども+北米以外への渡航】どの保険が最もお得?

ここからは、10歳未満の子どもがいるケースについて考えていきます。

うちは子ども3人…!そんな家庭向けにピッタリな保険ってあるの?

SafetyWing Essentialでは、大人1人につき10歳未満の子ども1人が無料で加入できるという大きなメリットがあります。

そのため、他の保険(たびとも、ACSなど)と単純に「1人あたりの保険料」で比較するのではなく、子どもを含めた家族構成ごとの保険料・補償額での比較が必要になります。

保険数理から見る「子ども無料」のお得感

「大人1人につき子ども1人が無料で補償される」——そんな特典がついている保険は、一見、保険料が半分になっただけのようにも思えます。

ここでは比較の便宜上、そのようにシンプルに扱いますが、実際にはそれ以上にお得なしくみです。

なぜなら、補償される人数が1人から2人に増えれば、保険を使う可能性そのものが高くなるからです。

たとえば、一人あたりが5%の確率で保険を請求すると仮定すると、

二人になると「どちらかが使う確率」はおよそ**9.75%(= 1 – 0.95²)**になります。

つまり、

- 一人 → 保険金を受け取る確率:5%

- 二人 → 保険金を受け取る確率:9.75%

このように、補償効率が上がるだけでなく、「リスク対策の実効性」も高まるのです。

なお、以降の比較では便宜的に「単に保険料が半額になった」という前提で進めますが、

このような数理的背景から、実際にはそれ以上に“得”であることをぜひ頭の片隅に置いておいてください。

【10歳未満の子ども+北米以外への渡航】

【大人39歳以下の場合】 28日間の保険料と補償を比較

では、10歳未満の子どもがいて、渡航先が北米以外のケースを見て行きましょう。

テーブルが長いので折りたたみ式にしています。

| 家族構成 | たびともP1 | たびともP2 | たびともP3 | SW Essential(〜39歳) | ACS Globe Partner(〜39歳) |

|---|---|---|---|---|---|

| 保険料合計(円) | |||||

| 大人1+子1 | 21,388円 | 26,416円 | 32,908円 | 8,200円 | 13,260円 |

| 大人1+子2 | 32,082円 | 39,624円 | 49,362円 | 16,400円 | 19,890円 |

| 大人2+子1 | 32,082円 | 39,624円 | 49,362円 | 16,400円 | 19,890円 |

| 大人2+子2 | 42,776円 | 52,832円 | 65,816円 | 16,400円 | 26,520円 |

| 大人2+子3 | 53,470円 | 66,040円 | 82,270円 | 24,600円 | 33,150円 |

| 合計最大補償額 | |||||

| 大人1+子1 | 2,000万円 | 6,000万円 | 無制限 | 7,250万円 | 1億200万円 |

| 大人1+子2 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億5,300万円 |

| 大人2+子1 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億5,300万円 |

| 大人2+子2 | 4,000万円 | 1億2,000万円 | 無制限 | 1億4,500万円 | 2億400万円 |

| 大人2+子3 | 5,000万円 | 1億5,000万円 | 無制限 | 1億8,125万円 | 2億5,500万円 |

| 1万円あたりの補償額 | |||||

| 大人1+子1 | 約935万円 | 約2,271万円 | 無制限 | 約8,841万円 | 約7,698万円 |

| 大人1+子2 | 約935万円 | 約2,271万円 | 無制限 | 約6,637万円 | 約7,699万円 |

| 大人2+子1 | 約935万円 | 約2,271万円 | 無制限 | 約8,841万円 | 約7,699万円 |

| 大人2+子2 | 約935万円 | 約2,271万円 | 無制限 | 約8,841万円 | 約7,699万円 |

| 大人2+子3 | 約935万円 | 約2,271万円 | 無制限 | 約7,365万円 | 約7,694万円 |

【大人40歳以上の場合】 28日間の保険料と補償を比較

| 家族構成 | たびともP1 | たびともP2 | たびともP3 | SW 40〜49歳 | SW 50〜59歳 | SW 60〜69歳 | ACS Traveller(〜65歳) |

|---|---|---|---|---|---|---|---|

| 保険料合計(円) | |||||||

| 大人1+子1 | 21,388円 | 26,416円 | 32,908円 | 13,400円 | 21,030円 | 28,500円 | 29,040円 |

| 大人1+子2 | 32,082円 | 39,624円 | 49,362円 | 26,800円 | 42,060円 | 57,000円 | 43,560円 |

| 大人2+子1 | 32,082円 | 39,624円 | 49,362円 | 26,800円 | 42,060円 | 57,000円 | 43,560円 |

| 大人2+子2 | 42,776円 | 52,832円 | 65,816円 | 26,800円 | 42,060円 | 57,000円 | 58,080円 |

| 大人2+子3 | 53,470円 | 66,040円 | 82,270円 | 40,200円 | 63,090円 | 85,500円 | 72,600円 |

| 合計最大補償額 | |||||||

| 大人1+子1 | 2,000万円 | 6,000万円 | 無制限 | 7,250万円 | 7,250万円 | 7,250万円 | 1億7000万円 |

| 大人1+子2 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億875万円 | 1億875万円 | 2億5,500万円 |

| 大人2+子1 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億875万円 | 1億875万円 | 2億5,500万円 |

| 大人2+子2 | 4,000万円 | 1億2,000万円 | 無制限 | 1億4,500万円 | 1億4,500万円 | 1億4,500万円 | 3億4,000万円 |

| 大人2+子3 | 5,000万円 | 1億5,000万円 | 無制限 | 1億8,125万円 | 1億8,125万円 | 1億8,125万円 | 4億2,500万円 |

| 1万円あたりの補償額 | |||||||

| 大人1+子1 | 約935万円 | 約2,271万円 | 無制限 | 約5,410万円 | 約3,447万円 | 約2,544万円 | 約5,857万円 |

| 大人1+子2 | 約935万円 | 約2,271万円 | 無制限 | 約4,059万円 | 約2,587万円 | 約1,907万円 | 約5,857万円 |

| 大人2+子1 | 約935万円 | 約2,271万円 | 無制限 | 約4,059万円 | 約2,587万円 | 約1,907万円 | 約5,857万円 |

| 大人2+子2 | 約935万円 | 約2,271万円 | 無制限 | 約5,410万円 | 約3,447万円 | 約2,544万円 | 約5,857万円 |

| 大人2+子3 | 約935万円 | 約2,271万円 | 無制限 | 約4,509万円 | 約2,873万円 | 約2,120万円 | 約5,857万円 |

結論【10歳未満の子ども+北米以外への渡航】

家族構成ごとに保険料と1万円あたりの補償額を比較すると、年齢と人数によって最適な選択肢が明確に分かれます。

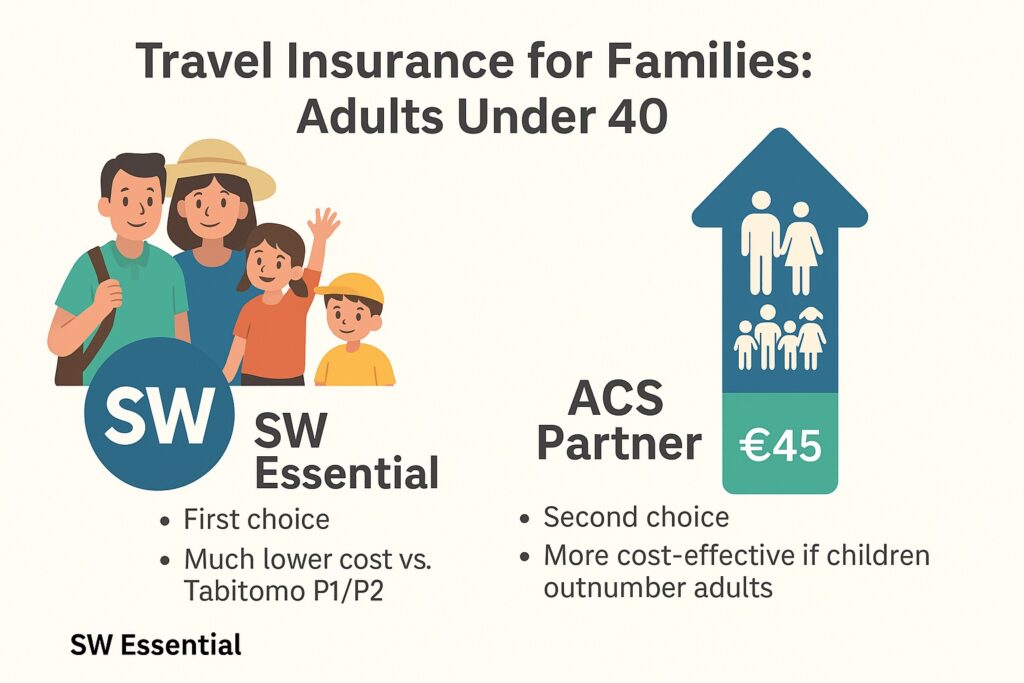

大人39歳以下の場合👉SafetyWing・ACS

最も費用対効果が高いのはSW Essential(〜39歳)。大人一人、子ども一人、もしくは大人二人と子ども二人なら、たびともP1の半分以下の保険料で、たびともP2以上の補償内容が得られます。保険料の低さと補償内容のバランスにおいて、コストパフォーマンスは群を抜いており、補償無制限のP3を特に希望する場合を除けば、ほぼSW Essential一択といえます。

次点はACS Partner(€45/約7,425円/人)。保険料はSWよりやや高いものの、1万円あたりの補償額ではSWを上回り、より高い補償効率を求める場合には有力な選択肢となります。

SW Essentialでは、大人二人に子ども二人までが無料で、3人目から保険料が発生します。したがって、大人2人に対して子どもが3人以上いる場合、ACS Partnerは補償効率でSWを上回り続けます。総保険料がACSがSW Essentialを下回る(お得になる)のは、大人2人に対して子どもが16人以上いる場合であり、これはかなりまれなケースといえるでしょう。

たびともP1やP2は日本語での申し込みやサポートが可能で安心感がありますが、価格に対する補償効率では海外プランに明確に劣ります。特にP2は保険料が高めで、同等のコストをかけるなら、より高補償な海外保険を選ぶ方が合理的です。

👉 この年代では、SW Essential が第一選択肢

👉 大人1人につき子ども1人が無料。たびともP2以上の補償を、たびともP1の約1/5の保険料で実現。費用対効果は圧倒的

👉 次点で ACS Partner。保険料はやや高めだが、大人2人に対して子どもが3人以上いる場合は補償効率でSWを上回る。

👉 たびとも(P1、P2)は日本語対応の安心感はあるが、コスパでは海外保険に劣る

大人40~49歳の場合👉SafetyWing・ACS

この年代では、SW Essential($92.40/約13,400円)が明確に第一選択肢となります。たびともP1やP2と同等かそれ以下の保険料で、補償額は3,625万円と、たびともP2(3,000万円)より高く、P1(1,000万円)とは大きな差があります。

たとえば「大人2+子2」の構成では、SWの保険料はたびともP2の約半額。それでいて補償はたびともP2を上回るため、費用対効果は群を抜いて高いといえます。

ACS Traveller(€88/約14,520円)は次点の候補。保険料はSWよりやや高いですが、補償額は8,500万円とSWの倍以上で、1万円あたりの補償額でも常に上回ります。

「大人2+子ども6人以上」になると、総保険料の面でもACS TravellerがSW Essentialを逆転し、補償・価格の両面で最も合理的な選択肢となります。

👉 この年代では、SW Essential($92.40/約13,400円)が第一選択肢

👉 保険料はたびともP1以下、補償は3,625万円とP2以上

👉 「大人2+子2」までの構成では、保険料・補償ともにSWが圧倒的に有利

👉 ACS Traveller(€88/約14,520円)は、補償額が8,500万円と最も手厚く、補償効率はSWより上

👉 大人2人に対して子どもが6人以上になると、総保険料の面でもACSがSWを逆転。家族が多い場合はACSが合理的な選択肢に

👉 たびとも(P1・P2)は日本語対応など安心感はあるが、費用対効果では海外プランに劣る

👉 P3は無制限補償を希望する家庭向け。

大人50~59歳の場合👉SafetyWing・ACS

この年代では、SW Essential($145.04/約21,030円)の保険料が、たびともP2(約13,208円)を上回るケースが多くなり、40代までとは異なり、常に第一選択肢とは言い切れなくなってきます。

例えば「大人1+子1」の構成では、SWの総保険料は21,030円で、たびともP2の26,416円を下回り、補償も上回るため、依然として有利です。しかし、「大人2+子3」などの構成では、SWの総額は63,090円となり、たびともP2(66,040円)とほぼ同水準に。このように、構成次第ではSWがたびともより割高になるケースもあり、個別の比較が重要になります。

一方、ACS Traveller(€88/約14,520円)は年齢に関係なく保険料が一定で、補償額は常に8,500万円。補償効率の面ではSWやたびともを大きく上回るため、単純な1万円あたりの補償額では最も優れています。

しかし、ACSは家族全員に対して課金が発生するため、家族構成が大きいと総保険料はSWを上回る可能性もあります。たとえば「大人2+子2」の場合、ACSの総額は58,080円、SWは42,060円でSWの方が安価。補償額はACSが大きいものの、費用面ではSWが依然として優位です。

したがってこの年代では、補償効率ではACS Travellerがトップ、保険料総額ではSWが優位な場面もあり、家族構成ごとに比較・検討が必要になります。

👉 この年代では、SW Essential($145.04/約21,030円)の保険料が、たびともP2を上回るケースもあり、40代までのように一択とはいえない

👉 家族構成によっては、SWがたびともP2よりも保険料・補償の両面で有利なケースもあるが、逆転する構成もあるため、個別の比較が必須

👉 **ACS Traveller(€88/約14,520円)**は、補償額8,500万円で補償効率が最も高い

👉 ただし、家族全員に対して課金が発生するため、家族人数が多くなるとSWより総保険料が高くなる可能性もあり、費用面では一概に有利とはいえない

👉 結果として、この年代では「補償効率重視ならACS」「保険料総額を抑えるならSW」という整理が妥当

👉 たびともP2・P3は、日本語対応や国内サポートを重視する家庭向け。補償内容では海外勢にやや劣るが、安心感のある選択肢

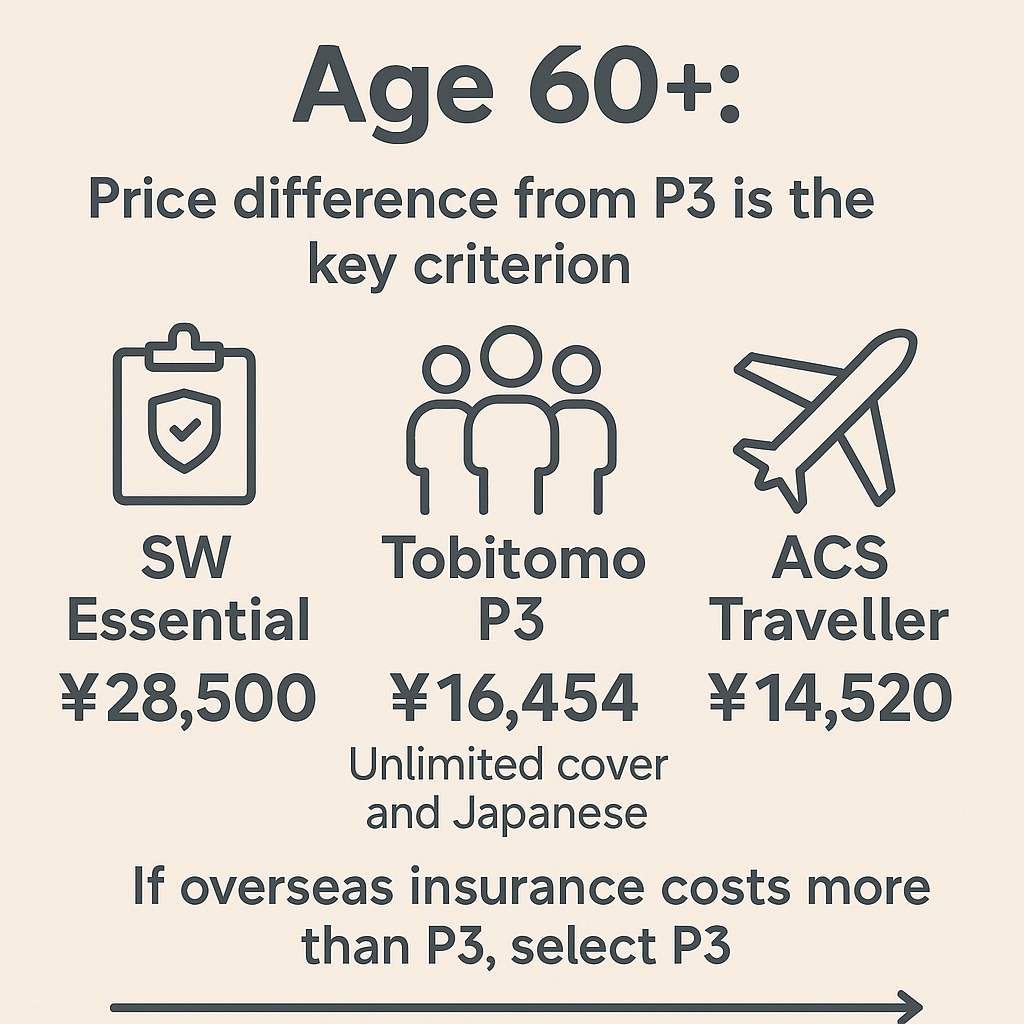

大人60歳以上の場合👉たびとも

この年代では、たびともP3(約16,454円)との価格差が、保険選びの明確な判断基準になります。

SW Essential(約28,500円)やACS Traveller(約14,520円)はそれぞれに補償の強みがありますが、選択の決め手となるのは「保険料がP3を上回るかどうか」です。

もし海外保険の保険料がP3を上回る場合は、無制限補償と日本語対応を備えたたびとも(特にP3)が第一選択肢になります。

逆に、保険料がP3を下回る場合には、補償内容や家族構成、渡航先などを踏まえた上で、個別に検討するのが合理的です。

👉 この年代では、たびともP3(約16,454円)との価格差が選択の基準になる

👉 海外保険の保険料がP3を上回る場合は、たびともが第一選択肢

👉 保険料がP3を下回る場合は、補償内容や家族構成を踏まえて個別に検討するのが合理的

まとめ【10歳未満の子ども+北米以外への渡航】

家族旅行の保険選びは、「親の年齢」「子どもの人数」「補償内容の希望」の3点によって最適解が大きく変わります。以下に、年齢別の総合的な選び方を整理します。

大人39歳以下の場合

SW Essential(〜39歳)が圧倒的なコストパフォーマンス。補償内容も十分

ACS Partnerは子どもが4人以上いる家族で補償効率が逆転、14人以上で総保険料も逆転

たびともP1・P2は安心感はあるが、コスパでは海外勢に劣後

結論:SWが第一選択肢/子どもが多い家庭ではACSも要検討

大人40〜49歳の場合

SW Essential($92.40)が全体的に最適解。補償と価格のバランスが非常に高い

ACS Travellerは補償額が最大。子どもが5人以上いれば総保険料でもSWを逆転

たびともP2・P3は日本語対応の安心感はあるが、コスト効率では一歩劣る

結論:SWが第一選択肢/子どもが多ければACSも検討余地あり

大人50〜59歳の場合

SW Essential($145.04)は保険料が高騰し、たびともP2を上回るケースが増加

ACS Traveller(€88)は補償効率では常にトップ。保険料固定が強み

ただし、家族人数が多いと総額でSWに劣るケースもある

結論:補償効率重視ならACS、保険料重視ならSW。たびともは日本語サポート重視層向け

大人60歳以上の場合

SW Essential($196.84)は高額になり、費用対効果が大幅に悪化

ACS Traveller(€88)は保険料が安定しているが、P3より高くなることも

たびともP3(約16,454円)との価格比較が明確な判断軸

結論:保険料がP3を上回る場合はたびともP3が第一選択肢。下回れば個別に検討。

【10歳未満の子ども+北米への渡航】どの保険が最もお得?

では北米への渡航をケースを考えましょう。

テーブルが長いので開閉式にしています。

【大人39歳以下の場合】 28日間の保険料と補償を比較

| 家族構成 | たびともP1(米国) | たびともP2(米国) | たびともP3(米国) | SW Essential(〜39歳) | ACS Partner(€83) |

|---|---|---|---|---|---|

| 保険料合計 | |||||

| 大人1+子1 | 約22,640円 | 約27,820円 | 約34,880円 | 約15,138円 | 約27,390円 |

| 大人1+子2 | 約33,960円 | 約41,730円 | 約52,320円 | 約30,276円 | 約41,085円 |

| 大人2+子1 | 約33,960円 | 約41,730円 | 約52,320円 | 約30,276円 | 約41,085円 |

| 大人2+子2 | 約45,280円 | 約55,640円 | 約69,760円 | 約30,276円 | 約54,780円 |

| 大人2+子3 | 約56,600円 | 約69,550円 | 約87,200円 | 約45,414円 | 約68,475円 |

| 合計最大補償額 | |||||

| 大人1+子1 | 2,000万円 | 6,000万円 | 無制限 | 7,250万円 | 1億200万円 |

| 大人1+子2 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億5,300万円 |

| 大人2+子1 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億5,300万円 |

| 大人2+子2 | 4,000万円 | 1億2,000万円 | 無制限 | 1億4,500万円 | 2億400万円 |

| 大人2+子3 | 5,000万円 | 1億5,000万円 | 無制限 | 1億8,125万円 | 2億5,500万円 |

| 1万円あたりの補償額 | |||||

| 大人1+子1 | 約884万円 | 約2,158万円 | 無制限 | 約4,790万円 | 約3,729万円 |

| 大人1+子2 | 約884万円 | 約2,158万円 | 無制限 | 約3,591万円 | 約3,671万円 |

| 大人2+子1 | 約884万円 | 約2,158万円 | 無制限 | 約3,591万円 | 約3,671万円 |

| 大人2+子2 | 約884万円 | 約2,158万円 | 無制限 | 約4,790万円 | 約3,725万円 |

| 大人2+子3 | 約884万円 | 約2,158万円 | 無制限 | 約3,989万円 | 約3,724万円 |

【大人40歳以上の場合】 28日間の保険料と補償を比較

| 家族構成 | たびともP1(米国) | たびともP2(米国) | たびともP3(米国) | SW 40〜49歳 | SW 50〜59歳 | SW 60〜69歳 | ACS Traveller(〜65歳) |

|---|---|---|---|---|---|---|---|

| 保険料合計 | |||||||

| 大人1+子1 | 22,640円 | 27,820円 | 34,880円 | 24,928円 | 41,008円 | 55,988円 | 49,006円 |

| 大人1+子2 | 33,960円 | 41,730円 | 52,320円 | 49,856円 | 82,016円 | 111,976円 | 73,509円 |

| 大人2+子1 | 33,960円 | 41,730円 | 52,320円 | 49,856円 | 82,016円 | 111,976円 | 73,509円 |

| 大人2+子2 | 45,280円 | 55,640円 | 69,760円 | 49,856円 | 82,016円 | 111,976円 | 98,012円 |

| 大人2+子3 | 56,600円 | 69,550円 | 87,200円 | 74,784円 | 123,024円 | 167,964円 | 122,515円 |

| 最大補償額 | |||||||

| 大人1+子1 | 2,000万円 | 6,000万円 | 無制限 | 7,250万円 | 7,250万円 | 7,250万円 | 1億7,000万円 |

| 大人1+子2 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億875万円 | 1億875万円 | 2億5,500万円 |

| 大人2+子1 | 3,000万円 | 9,000万円 | 無制限 | 1億875万円 | 1億875万円 | 1億875万円 | 2億5,500万円 |

| 大人2+子2 | 4,000万円 | 1億2,000万円 | 無制限 | 1億4,500万円 | 1億4,500万円 | 1億4,500万円 | 3億4,000万円 |

| 大人2+子3 | 5,000万円 | 1億5,000万円 | 無制限 | 1億8,125万円 | 1億8,125万円 | 1億8,125万円 | 4億2,500万円 |

| 1万円あたりの補償額(概算) | |||||||

| 大人1+子1 | 約884万円 | 約2,158万円 | 無制限 | 約2,908万円 | 約1,767万円 | 約1,295万円 | 約3,469万円 |

| 大人1+子2 | 約884万円 | 約2,158万円 | 無制限 | 約2,182万円 | 約1,326万円 | 約970万円 | 約3,469万円 |

| 大人2+子1 | 約884万円 | 約2,158万円 | 無制限 | 約2,182万円 | 約1,326万円 | 約970万円 | 約3,469万円 |

| 大人2+子2 | 約884万円 | 約2,158万円 | 無制限 | 約2,910万円 | 約1,768万円 | 約1,296万円 | 約3,469万円 |

| 大人2+子3 | 約884万円 | 約2,158万円 | 無制限 | 約2,424万円 | 約1,473万円 | 約1,080万円 | 約3,469万円 |

結論【10歳未満の子ども+北米への渡航】

家族構成ごとに保険料と1万円あたりの補償額を比較すると、年齢と人数によって最適な選択肢が明確に分かれます。

大人39歳以下の場合👉SafetyWing・ACS

大人1人+子ども1人、または大人2人+子ども2人といった家族構成で最もコストパフォーマンスに優れているのは、SafetyWing Essential(〜39歳)です。

たびともP1と比べても2〜3割ほど安い保険料で、たびともP2以上の補償内容が得られる点が魅力です。

補償は最大7,250万円。保険料あたりの補償効率は約4,790万円/万円と非常に高く、価格と補償のバランスでは頭ひとつ抜けています。

補償が無制限となる「たびともP3」を特に希望する場合を除けば、SW Essentialがもっとも合理的な選択肢といえるでしょう。

SW Essentialの次に合理的な選択肢となるのがACS Partner(〜39歳)です。

たとえば「大人1+子1」の構成では、保険料は約27,390円とたびともP2(約27,820円)とほぼ同じ。

しかし、補償額はACSが1億200万円、たびともP2は6,000万円。補償効率でも、ACSは約3,729万円/万円保険料と、たびともP2(約2,158万円)を大きく上回ります。

たびともP1と比較すれば保険料はやや高めですが、補償内容の充実度を考慮すれば価格差以上の価値があるといえるでしょう。

👉 最もコストパフォーマンスが高いのは SW Essential(〜39歳)

・たびともP1より2〜3割安い保険料で、たびともP2以上の補償

・最大補償額7,250万円、補償効率は約4,790万円/万円

・補償無制限のP3を強く希望しない限り、このプランが最有力

👉 SWが使えない場合は、ACS Partner(〜39歳)が次善の選択肢

・たびともP2と同程度の保険料で、補償額は1億円超(約1.7倍)

・補償効率は約3,729万円/万円と、たびともP2(約2,158万円)を大きく上回る

・たびともP1と比べてやや高いが、補償内容の充実度で十分納得できる

大人40~49歳の場合👉SafetyWing

大人1人+子ども1人、または大人2人+子ども2人という家族構成において、大人が40〜49歳の場合は、SafetyWingの保険料が「たびともP2」を下回ります。このケースではSafetyWingを選ぶ方が合理的です。

一方で、その他の家族構成ではSafetyWingの保険料が「たびともP2」とほぼ同水準で、補償内容も大きな差はないため、どちらを選んでも大きな違いはありません。希望する補償内容や保険会社の信頼性、付帯サービスなどを考慮して選ぶと良いでしょう。

なお、「ACS」は高額な補償が魅力ではあるものの、保険料が「たびともP3」よりも高くなるため、大人が40歳以上の場合には選択肢から外れる可能性が高いと言えます。

👉大人40〜49歳で家族構成が「大人1+子1」または「大人2+子2」の場合は、保険料が「たびともP2」より安いSafetyWingの方がコストパフォーマンスが良好。

👉その他の家族構成では、SafetyWingと「たびともP2」は保険料・補償内容ともに大差なし。信頼性や付帯サービスを基準に選ぶのがおすすめ。

👉「ACS」は補償額が高い反面、40歳以上では保険料が高額になるため、費用対効果の面からは候補外となる可能性が高い。

大人50歳以上の場合👉たびとも

「SafetyWing(SW)」および「ACS」の保険料は、「たびともP3」を上回ります。そのため、保険料と補償内容のバランスを考えると、「たびとも」が最も合理的な選択肢と言えるでしょう。

👉たびとも一択

まとめ 【10歳未満の子ども+北米への渡航】

北米(アメリカ・カナダ)への家族旅行では、どの保険会社も保険料が高めに設定されています。特にSafetyWingやACSは、北米渡航時に「追加料金」が適用されるため、コスト面での差が大きくなる傾向があります。

その一方で、たびともは保険料が定額(年齢による変動なし)で、日本語対応や無制限補償といった安心感が強みです。

年齢別に見る選び方のポイント

39歳以下の親の場合

→ SW Essential が最有力。子ども1人が無料になる特典が強力で、補償内容もP2以上。

→ 子どもが3人以上になると、ACS Partner の方が効率面で逆転するケースあり。

40〜49歳の場合

→ SW Essential の保険料が上昇し、たびともP2・P3と同水準に。

→ 構成によってはまだSWが有利だが、たびともP3の方が安定的で選びやすい場面が増える。

50歳以上の場合

→ SW・ACSは保険料がさらに高騰し、費用対効果が低下。

→ この年代では、「たびとも」がもっともバランス良く、安心・補償・コストの三拍子が揃う。

北米への子連れ旅行はこう選ぶ!年齢・子ども人数別の最適保険まとめ

| 年齢層 | 子ども人数 | 最適な保険 |

|---|---|---|

| 〜39歳 | 子1〜2人 | SW Essential |

| 〜39歳 | 子3人以上 | ACS Partner |

| 40〜49歳 | 子どもあり | たびとも(家族構成によりSWも可) |

| 50歳以上 | 子どもあり | たびとも一択 |

🔍補足:SWはアメリカのみが北米扱い、ACS・たびともはアメリカ+カナダを北米として保険料が設定されます。

このように、北米への子連れ旅行では「年齢」と「子どもの人数」が保険選びの鍵になります。

しっかり比較して、自分の家族に最適な保険を選びましょう。

再確認:あなたに最適な海外旅行保険はこれ!

ここまでの比較をふまえて、「年齢」「渡航先」「家族構成」ごとに最適な保険プランを整理しました。

保険選びは一見複雑に見えますが、実はいくつかのポイントを押さえるだけで、最もコストパフォーマンスに優れた選択が見えてきます。

- 39歳以下なら、SafetyWing(SW) や ACS Partner が非常にお得

- 40代はまだSWの恩恵を受けられ、ACS Traveller も有力候補

- 50歳以上はSWが割高になるため、たびともP3やACS Travellerが現実的

- 10歳以下の子ども連れの家族旅行では、SWの「子ども無料」制度が大きな差を生む

以下の表を参考に、ご自身の状況に合った保険を選んでみてください。

北米以外への渡航 最適プラン

| ケース | 年齢層 | 家族構成 | 最適な保険 |

|---|---|---|---|

| 単身旅行者 | 〜39歳 | 大人1人 | ACS Partner |

| 単身旅行者 | 40〜49歳 | 大人1人 | SW Essential |

| 単身旅行者 | 50〜歳 | 大人1人 | たびとも・ACS Traveller |

| 子連れ旅行 | 〜39歳 | 大人1+子1〜3人 | SW Essential・ACS Partner |

| 子連れ旅行 | 40〜49歳 | 大人2+子2人 | SW Essential・ACS Partner |

| 子連れ旅行 | 50〜59歳 | 大人2+子1〜2人 | SW Essential・ACS Traveller |

| 子連れ旅行 | 60〜64歳 | 大人2+子 | たびとも |

北米(アメリカ/カナダ)への渡航 最適プラン

| ケース | 年齢層 | 家族構成 | 最適な保険 |

|---|---|---|---|

| 単身旅行者 | 〜39歳 | 大人1人 | ACS Partner |

| 単身旅行者 | 40〜歳 | 大人1人 | たびとも |

| 子連れ旅行 | 〜39歳 | 大人2+子1〜2人 | SW Essential |

| 子連れ旅行 | 〜39歳 | 大人2+子3人以上 | ACS Partner |

| 子連れ旅行 | 40〜49歳 | 大人2+子2人 | SW Essential・たびとも |

| 子連れ旅行 | 50〜64歳 | 大人2+子 | たびとも |

※「北米」の定義は保険会社によって異なります。

SafetyWingはアメリカのみを北米扱いとし、カナダは通常料金です。

一方、ACSとたびともはアメリカ+カナダを北米と見なし、両国とも北米料金が適用されます。カナダ渡航時はこの違いにご注意ください。

補足:SafetyWingをたびともP1とP2の中間と見なした場合

この場合、保険料が「たびとも」P1を下回っていれば、SafetyWingの方が有利と判断できます。具体的には、以下のようなケースが該当します。

・39歳以下の単身者で、北米以外への渡航

・49歳以下の子連れで、北米以外への渡航

・39歳以下の子連れで、北米への渡航

※ACSの方がSafetyWingよりもさらに有利な場合もあります。

補足:渡航先による保険料の変動について

本記事では主に「北米」と「北米以外」の渡航ケースを分けて比較しましたが、実際の保険選びにおいては、渡航先による保険料の違いは確かに存在するものの、最終的な選択に与える影響は限定的でした。なぜなら、どの保険会社でも北米向けプランは一様に割高になるため、比較の構造自体は大きく変わらず、結果的に「年齢」や「家族構成」といった契約者側の条件の方が、保険料や補償効率に与える影響がずっと大きいからです。

したがって、渡航先はあくまで補助的な判断材料とし、まずは年齢や構成に合わせて保険を選ぶことが、最も合理的なアプローチだと言えるでしょう。

海外保険のメリット “英語力アップ”

ここまでは、保険料と補償内容を中心に、「コストパフォーマンス」の観点から保険を比較してきました。

ここからは少し視点を変えて、コスパ以外の判断材料――その中でも「英語でのやり取り」というポイントに注目してみましょう。

SafetyWingやACSといった海外発の保険会社では、申し込みからサポートまで基本的に英語(ACSはフランス語対応も)でのやりとりになります。

これを「難しそう」「不安」と感じる方もいるかもしれませんが、すでに海外に目を向けている方にとっては、むしろポジティブに捉えるチャンスです。

保険に関する英語は、日常会話とは異なりやや専門的で、しかも日本の学校教育ではほとんど扱われていません。

それゆえ、長く海外に住んでいる人でも、最初は「こんな単語知らなかった!」と感じることが少なくありません。

一方で、特にアメリカなどに住むようになると、保険会社とのやりとりは日本とは比べものにならないほど頻繁に発生します。

だからこそー

💡 これを機に、保険に関する英語表現に触れてみることで、将来の海外生活や長期滞在にも役立つ“実践的な語学力”を身につけることができます。

「少しでも慣れておきたい」「どんな英語が出てくるのか事前に知っておきたい」――

そんな方のために、実際に保険で使われる英語表現や単語、注意点を、アメリカ在住20年の私が解説した記事をご用意しています。

英語が不安な方も、ぜひ参考にしてみてください。

こういった保険用語の意味が分かるようになると、保険の内容もぐっと理解しやすくなりますよ!

さらにチェック!コスパ以外の保険選びのポイント

ここからは、「コスパには表れにくいけれど、状況によっては保険選びを左右する」見逃せない判断材料を解説していきます。

たびともが“唯一の選択肢”になるケース

海外保険では対応できない「たびとも」の強みを解説します。コスパ以前にこのようなポイントがどうしても譲れない方は「たびとも」が唯一の選択肢となります。

70歳以上の方

多くの海外保険では年齢制限が設けられており、70歳以上で新規加入ができないケースが一般的です。一方「たびとも」は年齢制限がなく100歳を超えても加入できます。70歳以上の方には「たびとも」が唯一の選択肢となります。

補償上限“無制限”の安心感が欲しい方

無制限の補償が本当に必要になるケースはごく稀かもしれませんが、だからこそ、万が一に備えてしっかりと準備しておきたいという方には、たびともP3プランが安心の選択肢です。

今回比較した3社の中で、無制限補償を提供しているのは「たびとも」のみで、SafetyWingやACSでは十分に大きいとは言え、補償額に上限が設定されています。

万が一の場合に家族に大きなお金を残したい方

傷害死亡補償額に関しては、SafetyWingやACSの各プランは、たびともに比べて低めに設定されています。これは各保険の設計思想、すなわち重視する補償領域の違いによるものです。一般的に海外保険では、治療費や救援費用の方が実際の請求頻度が高く、重視される傾向があります。

小さなお子さんを日本に残して危険な地域へ渡航する場合など、傷害死亡補償を最も重視したい方には、たびともが最適な選択肢と言えるでしょう。

欧米の人たちは「自分の治療を手厚くしたい」と考えるけれど、日本人は「自分にもしものことがあった時、家族にお金を残したい」と考える傾向があるんですよね。

日本を離れて暮らしていると、こういう価値観の違いが、保険会社の補償内容にも表れていることがよくわかります。日本人らしい“思いやり”が、こういうところに出ているんだなと感じます。

一方、死亡補償についてはすでに別途、生命保険に加入している方も多いかもしれません。

その場合は、これまでご紹介してきたように海外保険(SafetyWingやACS)が コスパに優れた選択となることが多いです。

日本語対応が絶対に必要な方

保険の契約から医療手続きまで、すべて日本語で完結させたい方にとっては、「たびとも」が安心できる選択肢となるでしょう。SafetyWingやACSなどの海外保険は、基本的に英語(ACSはフランス語も可)での対応が必要になるため、日本語対応を重視する方には、たびともが最も現実的かつストレスの少ない選択肢です。

世界中どこからでも加入できる SafetyWing・ACS

日本の海外旅行保険は、「日本に在住し、日本から出国する人」を対象に設計されています。

そのため、出国後の加入は原則として不可。すでに海外にいる方が、そこから別の国へ旅行する場合には、利用できないのが現実です。

一方、SafetyWing や ACS のような海外発の保険会社は、この点でまったく異なる柔軟さを備えています。

どこにいても、インターネット経由で簡単に申し込みが可能。

すでに海外に滞在している方でも、世界中どこからでも加入できるのが最大の特長です。

海外在住者の「たびとも」保険の加入条件について

エイチ・エス損保の「たびとも」は日本在住者を対象とした保険であり、加入者本人が日本に住み、日本出国前に日本国内で契約する必要があります。例外的に、「日本在住の家族や知人」が保険契約者となり、被保険者として海外在住の方を指定することは可能ですが、こうした協力者がいない場合、海外在住の方ご自身が単独で「たびとも」に加入することはできません。この点については、実際にエイチ・エス損保様へ確認を行い、丁寧なお返事をいただきました。

うっかり加入し忘れても安心!現地から即日加入できる SafetyWing

日本の海外旅行保険(たびともを含む)は、原則として出国前に加入することが必須です。

そのため、「保険に入るのを忘れたまま出国してしまった」「急に別の国へ移動することになった」といった場合、あとから加入することはできません。

一方で、SafetyWing は、この点で非常に柔軟です。

すでに現地に到着した後でもでも加入でき、支払い完了後すぐに補償が開始されます。

- 出国後に保険に入っていないことに気づいた

- 次の渡航先で保険が必要になった

- とにかく「今すぐ」保険を有効にしたい

こうした状況では、SafetyWingが実質的に唯一の選択肢となります。

なお、ACS も海外からの加入には対応していますが、現地に入国後に加入した場合は「8日間の待機期間」が設けられ、その間は補償が適用されません。

リスクスポーツ補償が必要ならSafetyWing(Essential) / ACS

SafetyWing Essential プランとACSの両プランは、スキーやスノーボードなどのリスクスポーツをオプションで補償対象にできます。

たびほでは、これらの活動が補償対象に含まれるかどうかが明確に記載されていない、または対象外となる可能性があるため、実際に補償されるかどうかが不透明な「グレーゾーン」になりがちです。

その点、海外保険は明確に「追加料金を支払えば補償される」と規定されており、ウィンタースポーツや登山、ラグビーや柔道の海外遠征、アウトドアアクティビティを積極的に楽しみたい方には、安心して選べる保険となっています。

ヨーロッパ旅行に最適:対人賠償リスクに備えるならACS

ACSの保険は、対人賠償責任補償が最大で€4,500,000(約8億円)と非常に手厚く設定されています。これは、ヨーロッパ特有の高額な対人賠償文化を反映した設計です。

たとえば、自転車走行中に歩行者にぶつかった場合など、フランス・ドイツなどでは数百万円〜数千万円規模の請求が発生することも珍しくありません。

日本やアジア圏では考えにくいレベルの損害請求に備えるため、ヨーロッパ旅行・滞在時にはACSの補償が非常に現実的かつ合理的な選択となります。

対人賠償がこのレベルになるのは日本人には全くない感覚

記事の出筆にあたって比較の条件と注意点

当サイトから「たびとも」へのリンクについて

本記事では、海外保険会社 SafetyWing やACSよりも、「たびとも」 の方が条件的に優れているケースも明らかになります。実際に「たびとも、良さそうだからこのページから申し込みたい」と思われる読者の方もいるかもしれません。しかしながら、当サイトはアメリカで法人登録をしている海外法人であるため、エイチ・エス損保様の代理店契約の対象外となっております。そのため、当サイト上に「たびとも」への申込みリンクを設置しておりません。

ただし、読者の皆さまにとって有益な情報を提供するという観点から、「たびとも」公式サイトへの一般的なリンクは設置しています。

これは、あくまで参考情報としての導線であり、保険会社様のポリシーを尊重しながら、誠実な運営を心がけた結果です。

当サイトとしては、特定の保険商品を優先的におすすめするのではなく、中立的な比較と分かりやすい解説を通じて、読者の皆さまが最もご自身に合った保険を選べるようお手伝いしたいと考えております。

少々ご不便をおかけする点もございますが、「たびとも」についてさらに詳しく知りたい方は、エイチ・エス損保の公式サイトをご参照ください。

一ヵ月以内の海外旅行を想定

本記事では、「数日から一ヵ月以内の海外旅行(一時帰国・短期渡航)」を想定しています。実際、国土交通省の調査によると、日本人の海外旅行の約95%が一ヵ月以内の滞在であり、この日数が最も一般的な旅行期間とされています。また、「たびとも」の保険期間も最大で31日間です。

中長期旅行(1~12カ月)の保険をお探しの方へ

中長期の海外旅行の場合(留学、駐在、ワーホリ、ノマド)は、1カ月未満の短期旅行(観光・出張など)とは、保険の選び方が大きく異なります。

中長期旅行については、「たびほ」を日本代表として比較した記事をご用意しています。

▶ 中長期の海外旅行保険を検討したい方はこちら

日本への一時帰国の保険について知りたい方へ

本記事では、1ヶ月以内の海外旅行を前提に、主に「SafetyWing」「ACS」「たびとも」を比較しています。

一方で、海外在住者が日本へ一時帰国する際の医療保険については、検討すべき条件や選択肢が大きく異なります。

特に一時帰国中の医療費は全額自己負担になるケースも多く、

海外旅行保険とは異なる視点での保険選びが必要になります。

▶ 一時帰国の方向けに、東京海上日動などを含む日本の保険会社を比較した記事はこちら:

補足:クレジットカード付帯の海外旅行保険も活用可能

一部のクレジットカードには、海外旅行保険が自動または利用条件付きで付帯しており、航空券などをカードで支払うことで、ケガや病気、携行品の損害などの補償が受けられる場合があります。

「たびとも」などの本格的な海外旅行保険ほどの補償額ではないものの、短期旅行や最低限の備えとしては十分なケースも多く、選択肢として検討する価値はあります。

※クレジットカードごとの補償内容や、実際に保険が適用される条件などについては、以下の記事での後半で解説しています。

まとめ たびとも vs 海外保険:本当にあなたに合った保険選びを

エイチエス損保の「たびとも」を日本代表の海外旅行保険と位置づけ、海外他社との比較を行いました。「たびとも」は、日本語での安心サポートとリーズナブルな保険料により、多くの日本人旅行者から選ばれる人気の保険です。特に短期渡航、一時帰国、ツアーとセットでの利用などにはとても便利な選択肢でしょう。また、年齢が上がるにつれて、たびともの保険料の安定性や補償内容のバランスが際立ち、50代以上では最良の選択肢となるケースが多く見られます。さらに、傷害死亡補償を最も重視する場合には、海外の保険商品では対応しきれない部分があり、「たびとも」が圧倒的に有利です。まさに「人気No.1」の名にふさわしい、信頼できる海外旅行保険です。

しかしこの記事で詳しく比較したように、海外保険(SafetyWing・ACS)は年齢や家族構成によっては、たびともを大きく上回るコストパフォーマンスを発揮します。特に39歳以下の若年層や、10歳未満の子どもがいるご家庭では、SafetyWing Essential や ACS Partner のようなプランが圧倒的に合理的な選択肢になるケースが多く見られました。

また、たびともと異なり、SWやACSでは「年齢による段階的な保険料変動」や「子ども無料」など独自の制度があるため、表面的な価格だけでなく、家族構成や補償の中身をトータルで見る視点が重要です。

もし英語での募集やサポートに不安がある場合は、当ブログを通じて無料のサポートも行っています。少しでも疑問があれば、気軽にコメントやお問い合わせをお待ちしています。

🌟 あなたとご家族の旅が、より安全で快適なものになりますように!

👇SafetyWingの徹底解説と申し込み方法はこちら

👇ACSの徹底解説と申し込み方法はこちら

👇一時帰国や海外旅行に対応できる医療保険について、全体像を知りたい方は、こちらのまとめ記事をチェックしてみてください。

コメント